【2026年度最新|専門家が解説】子ども・子育て支援金とは?中小企業が知るべき制度内容と企業への影響

「子ども・子育て支援金」という言葉を、ニュースや法改正の解説で目にする機会が増えています。2024年6月に成立した改正子ども・子育て支援法により、2026年度から本格的に始まる新しい制度です。

中小企業の経営者や人事担当者からは、次のような不安や疑問の声が多く聞かれます。

- 結局、会社に新しい負担はあるのか?

- 社会保険料が上がるという話は本当なのか?

- いつから、何を対応すればいいのか?

- 従業員にどう説明すればいいのか?

- 給与計算システムの改修は必要なのか?

本記事では、「子ども・子育て支援金とは何か」という制度の基本から、具体的な負担額、中小企業への影響、人事・労務実務で押さえるべきポイントまでを、最新の公式情報に基づいて分かりやすく整理します。制度を正しく理解し、過度な不安や誤解を避けることが、これからの経営・人事対応において重要です。

自社にぴったりの社労士が見つかる!

企業と社労士をつなぐ日本最大級のポータルサイト「社労士ナビ」は、地域や得意分野を指定して、自社のニーズに合った社労士を簡単に見つけられます。

子ども・子育て支援金とは何か【制度の基本】

なぜ今「子ども・子育て支援金」が創設されたのか

日本では少子化が急速に進行しており、2023年の合計特殊出生率は1.20、2024年は1.15と更に低下し統計開始以来最低を記録しました。(令和6年(2024) 人口動態統計月報年計(概数)の概況)政府は「2030年代に入るまでが少子化傾向を反転できるかどうかのラストチャンス」と位置づけ、危機感を強めています。

こうした状況を背景に、政府は2023年12月に「こども未来戦略」を閣議決定し、総額3.6兆円規模の「加速化プラン」をとりまとめました。出産・子育て期に対する支援を抜本的に強化する方針です。

しかし、これだけ大規模な支援策を拡充するには、安定した財源が必要です。そこで新たに創設されたのが「子ども・子育て支援金制度」です。

子ども・子育て支援金の定義

子ども・子育て支援金とは、国が実施する子育て支援施策の財源を確保するために設けられた法定の拠出金制度です。

よく混同されがちですが、以下の点で税金や従来の社会保険料とは内容が異なります。

| 項目 | 内容 |

|---|---|

| 税金(所得税・住民税) | 国や地方自治体の一般財源として幅広く使われる |

| 社会保険料(厚生年金保険料・健康保険料・介護保険料) | 各年金や保険診療など普段の生活と強く結びついている |

| 子ども・子育て支援金 | 子育て支援施策に使途が限定された目的財源 |

つまり、「子育て支援に特化した財源を安定的に確保するための仕組み」が、子ども・子育て支援金の本質です。法律で使途が明確に定められており、他の目的に使用されることはありません。

詳しくは、こども家庭庁「子ども・子育て支援金制度について」で制度の全体像が確認できます。

制度創設の3つの重要ポイント

子ども・子育て支援金制度には、中小企業が理解すべき3つの重要ポイントがあります。

- ポイント① 全世代・全経済主体で負担する仕組み

子育て世帯だけでなく、子どもがいない方、子育てを終えた高齢者、企業も含めた社会全体で支える制度設計になっています。 - ポイント② 実質的な負担増を抑える設計

歳出改革と賃上げによって実質的な社会保険負担軽減効果を生じさせ、その範囲内で構築することが法律に明記されています。 - ポイント③ 使途が法律で厳格に限定

支援金の使い道は法律で明確に定められており、国会で法改正しなければ変更できません。使途の透明性を確保するため、2025年度に「子ども・子育て支援特別会計(こども金庫)」が創設されました。

子ども・子育て支援法改正(令和6年(2024年)法律第47号)の概要

今回の法改正で何が変わったのか

2024年6月12日に成立した「子ども・子育て支援法等の一部を改正する法律」(厚生労働省PDF資料)により、子ども・子育て支援金制度が正式に法律に位置づけられました。

▼主な改正ポイント

- ポイント① 子ども・子育て支援金制度の創設

2026年度(令和8年度)から段階的に導入 - ポイント② 支援金を財源とした給付・支援策の拡充

児童手当の抜本的拡充、育児休業給付の手取り10割相当化など - ポイント③ 子ども・子育て支援特別会計の創設

政策の全体像と費用負担の見える化を推進 - ポイント④ 制度の持続可能性を法的に担保

2028年度(令和10年度)で支援金総額の上限(1兆円程度)を法的に確定

これにより、子育て支援は「その時々の予算措置」ではなく、中長期的に継続する国家的制度として整理されました。

改正の全体像を整理すると

法改正の流れを簡単に整理すると、次のようになります。

| ステップ1 | 少子化対策として子育て支援を大幅に拡充 総額3.6兆円規模の「加速化プラン」を実施 |

| ステップ2 | 拡充分の安定財源として支援金制度を新設 3.6兆円のうち1兆円程度を支援金で確保 |

| ステップ3 | 医療保険制度を通じて広く負担を求める 全世代・全経済主体が所得に応じて拠出 |

中小企業にとって重要なのは、制度が一時的なものではなく、将来にわたって継続される前提で設計されているという点です。ただし、2028年度で支援金の上限が決定されるため、それ以降右肩上がりで増え続けることはありません。

子ども・子育て支援金制度の仕組み

支援金はどこから徴収されるのか

子ども・子育て支援金は、原則として医療(健康)保険制度を通じて徴収されます。企業で働く世代からは、健康保険料などの標準報酬月額と同様の仕組みで、被保険者と事業主が折半して負担します。

▼押さえておきたいポイント

- 企業が「支援金」を単独で納付する制度ではない

- 健康保険料や厚生年金保険料と同様の方法で算出・徴収される

- 従業員と会社が一定割合(労使折半)で負担する構造

そのため、「新しい納付手続きが増える」というよりも、既存の健康保険料や厚生年金保険料といった社会保険料に新たな項目「子ども・子育て支援金」が追加されると理解すると良いでしょう。

詳細な制度設計については、厚生労働省「子ども・子育て支援金制度について」(PDF資料)で確認できます。

なぜ医療(健康)保険制度を通じて徴収するのか

こども家庭庁のQ&Aによると、医療保険制度を活用する理由は3つあります。

- 理由①:対象者が広い

他の社会保険制度(厚生年金、介護保険等)と比較して、医療保険制度は企業で働く人だけでなく、国民健康保険や後期高齢者医療制度などで全世代が加入しており、最も広く公平に負担を分かち合える仕組みです。 - 理由②:世代を超えた支え合いの実績

現行制度においても、医療保険料や社会保険料を財源とした後期高齢者支援金や出産育児一時金など、世代を超えた支え合いの仕組みがすでに組み込まれています。 - 理由③:医療保険制度の持続可能性向上

急速な少子化・人口減少に歯止めをかけることが、医療保険制度そのものの持続可能性を高めることにつながります。

なお、子ども・子育て支援金は保険者(協会けんぽや健保組合)から国へ納付されますが、医療(健康)保険料と明確に区分して設計されています。健康保険料として拠出されているお金を子ども・子育て支援に「流用」するものではありません。

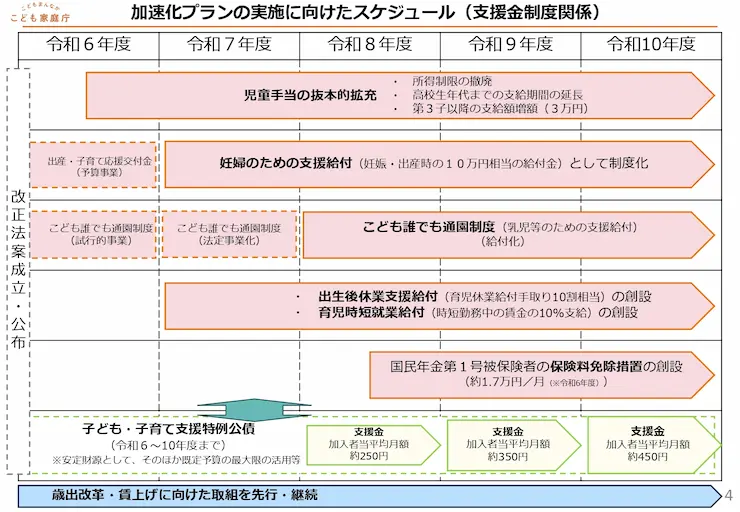

導入スケジュール

子ども・子育て支援金制度は、2026年度から3年間かけて段階的に導入されます。

▼支援金制度の導入スケジュール

| 年度 | 開始時期 | 支援金総額 | 特徴 |

|---|---|---|---|

| 令和8年度(2026年度) | 2026年4月~ | 約6,000億円 | 制度開始・初年度 (2026年4月分保険料=5月納付分から) |

| 令和9年度(2027年度) | 2027年4月~ | 約8,000億円 | 段階的拡充 |

| 令和10年度(2028年度) | 2028年4月~ | 約1兆円 | 満額化・上限確定 (以降増え続けることはない) |

引用元:厚生労働省「子ども・子育て支援金制度について」(PDF)、こども家庭庁「子ども・子育て支援金制度について」

徴収開始の具体的なタイミング

2026年4月分保険料(5月納付分)より、健康保険料・介護保険料と合わせて徴収が開始される予定です。実務的には、健康保険料などの社会保険料は翌月徴収の会社である場合は5月支給の給与から徴収開始となります。当月徴収の会社の場合は4月支給の給与から徴収することとなりますので、予め自社の規定や利用しているシステムの設定を確認しておくと良いでしょう。

支援金の使い道【法律で厳格に規定】

引用元:子ども・子育て支援金制度について

集められた子ども・子育て支援金は、法律で定められた以下の施策に充てられます。

- 児童手当の抜本的拡充(令和6年(2024年)10月から)

・ 所得制限の撤廃

・支給期間を高校生年代(18歳誕生日以後の最初の3月31日)まで延長

・ 第3子以降は月額3万円に増額

・支払月を年3回から年6回(偶数月)に変更

(参照:政府広報オンライン「児童手当が大幅拡充」) - 妊婦のための支援給付(令和7年(2025年)4月から)

・ 妊娠・出産時に10万円の経済支援

・妊婦等包括相談支援事業との一体的実施

(参照:こども家庭庁「妊産婦への伴走型相談支援と経済的支援」) - こども誰でも通園制度(令和8年(2026年)4月から)

・ 保育所等に通っていない0歳6ヵ月~満3歳未満の子が対象

・保護者の就労状況に関係なく利用可能

・月10時間の枠内で時間単位で柔軟に通園

(参照:こども家庭庁「こども誰でも通園制度について」) - 出生後休業支援給付(令和7年(2025年)4月から)

・子の出生直後の一定期間に夫婦ともに14日以上の育休を取得した場合

・育児休業給付とあわせて最大28日間、手取り10割相当を実現

・配偶者が自営業者などの一定要件を満たす場合も対象

(参照:厚生労働省「育児休業給付の拡充」) - 育児時短就業給付(令和7年(2025年)4月から)

・2歳未満の子を養育するために時短勤務をしている場合

・時短勤務中に支払われた賃金の10%を支給

(参照:厚生労働省「2025年4月から「出生後休業支援給付金」「育児時短就業給付金」が始まります」) - 国民年金第1号被保険者の育児期間に係る保険料免除措置の拡大(令和8年(2026年)10月から)

・自営業者・フリーランス等が対象

・子が1歳になるまで保険料免除

・免除期間中も将来の年金は満額で受け取れる

(参照:厚生労働省「国民年金第1号被保険者の育児期間における保険料免除措置について」) - 子ども・子育て支援特例公債の償還金

・令和6~10年度(2024~2028年度)の財源として発行される特例公債の返済

これらは、働きながら子育てをする世帯を支える施策が中心です。企業側から見ると、従業員の定着や働きやすさ向上につながる側面もある点は理解しておく必要があります。

また、こども家庭庁の試算によると、0歳から18歳までの間に受けられる給付拡充は、子ども一人当たり平均約146万円となり、子育て世帯への大きな支援となります。

子ども・子育て支援交付金との違い

支援金と交付金は別制度

「子ども・子育て支援交付金」という似た名称の制度もありますが、これは全く別の制度です。混同しないよう注意が必要です。

令和8年(2026年)4月から始まる【子ども・子育て支援金】

- 性質:財源を拠出する制度(払う側)

- 対象:全世代・全経済主体

- 目的:少子化対策の財源確保

- 詳細:こども家庭庁「子ども・子育て支援金制度について」

【子ども・子育て支援交付金】

- 性質:国から自治体へ交付される制度(もらう側)

- 対象:市町村

- 目的:地域子ども・子育て支援事業の実施

- 詳細:厚生労働省関東信越厚生局「子ども・子育て支援交付金について」

交付金は主に自治体向けの財政支援制度であり、企業が直接受け取るものではありません。この点を混同すると、「企業も何かもらえるのでは?」という誤解が生じやすいため注意が必要です。

また、従来からある「子ども・子育て拠出金」(事業主のみが負担する制度)とも異なります。

中小企業への影響はある?経営者が知るべきポイント

会社の直接的な支払い義務はあるのか

まず結論として、中小企業が「子ども・子育て支援金」という名目で別途年金事務所へ納付するわけではありません。

あくまで、医療(健康)保険制度を通じて、社会保険料の一部として負担する形になります。

そのため、以下のような対応は不要です。

- 新しい届出書の作成・提出

- 新しい納付書での別途納付

- 独自の申告手続き

既存の社会保険料納付の枠組みの中で処理されるため、実務的な負担増は限定的です。

社会保険料負担は増えるのか【具体的な金額】

一方で、企業負担が「ゼロ」というわけでもありません。支援金が医療保険料に上乗せされる以上、中長期的には社会保険料負担が増加します。

こども家庭庁の試算資料によると、以下の負担が見込まれています。

引用元:子ども・子育て支援金制度における 給付と拠出の試算について

【全制度加入者平均の負担額(月額)】

- 令和8年度(2026年度):約250円

- 令和9年度(2027年度):約350円

- 令和10年度(2028年度):約450円

ただし、上記は扶養家族を含む全加入者の平均です。実際の従業員が負担する支援金は被保険者(従業員)の標準報酬月額×支援金率で計算されます。令和8年度については被用者保険(協会けんぽ・健保組合・共済組合)の支援金率を国が一律に0.23%と定めています。

【標準報酬月額26万円の従業員の支援金(2028年度時)】

- 支援金率:0.23%

- 支援金:260,000×0.23%=598円

- 従業員負担:299円

- 事業主負担:299円

以下のような金額になります。

【被保険者一人当たりの負担額(月額・2028年度満額時)】

- 協会けんぽ:約550円

- 健康保険組合:約700円

- 共済組合:約750円

中小企業の多くが加入する協会けんぽの場合、月額500円程度(年間6,000円程度)の負担増が見込まれます。これを労使折半すると、会社負担は月額250円程度(年間3,000円程度)となります。

【年収別の負担額試算(2026年度(令和8年度)・月額)】

| 年収 | 年収200万円 | 年収400万円 | 年収600万円 | 年収800万円 | 年収1,000万円 |

|---|---|---|---|---|---|

| 本人負担 | 192円 | 384円 | 575円 | 767円 | 959円 |

| 事業主負担 | 192円 | 384円 | 575円 | 767円 | 959円 |

引用元:被用者保険(協会けんぽ・健保組合・共済組合) -年収別の支援金額の試算(令和8年度)-

政府の負担軽減策

- 歳出改革とセットで実施

医療・介護の徹底した歳出改革により、社会保険負担軽減効果を生じさせる - 賃上げを先行させる

支援金制度の導入前に、賃上げや経済基盤の強化を先行させる - 実質的な負担増は抑制

歳出改革と賃上げによる実質的な社会保険負担軽減効果の範囲内で構築

つまり、単純に社会保険料が上がるだけではなく、他の部分での負担軽減とセットで設計されているという点が重要です。

詳しくは、内閣官房「こども未来戦略」で政府の全体方針が確認できます。

経営判断として注意すべき点

中小企業においては、次のような観点で整理しておくとよいでしょう。

- 人件費の中長期的な見通し

支援金や健康保険料、介護保険料などの社会保険料負担は今後も変動する可能性があるため、人件費全体の中長期的な見通しを立てる際の要素として組み込む - 支援金率改定時の影響把握

2026年度、2027年度、2028年度と段階的に支援金率が上がるため、各年度の改定内容を確認し、給与計算への影響を把握する - 従業員への説明責任

「会社が負担を増やしているのでは?」といった誤解が生じないよう、制度の趣旨を正しく共有する - 顧問社労士・税理士との連携

制度の詳細や実務対応について、専門家と定期的に情報交換する

特に、従業員への説明は重要です。無用なトラブルを防ぐためにも、制度の正確な理解と適切な情報共有が求められます。

人事・労務担当者が押さえるべき実務ポイント

給与計算・社会保険実務への影響

現時点で、人事・労務担当者が直ちに行うべき特別な対応は多くありません。ただし、今後の制度開始に向けて、以下の準備が重要です。

【2026年3月末までに確認すべきこと】

給与明細への表示は義務なのか

こども家庭庁の事務連絡によると、被保険者から保険料を徴収する際に保険料額の内訳として子ども・子育て支援金額を示すことは法令上の義務ではありません。

ただし、支援金制度が社会全体でこどもや子育て世帯を応援する趣旨であることを踏まえて、給与明細書にその内訳を示す取組についてご理解・ご協力をお願いしたいとされています。

また、給与明細書に内訳を示すことが難しい場合も、保険料の一部に子ども・子育て支援金が含まれることについて、被保険者に周知することが推奨されています。

従業員からよくある質問と対応

制度開始が近づくと、従業員から次のような質問が想定されます。

Q1. 自分の給与から新たに引かれるのですか?

A. はい。健康保険料の一部として徴収されるため、給与天引きの項目としては従来の社会保険料や健康保険料に含まれるか、「子ども・子育て支援金」として独立した項目で徴収されます。社会保険料全体としては負担が増えることになります。

Q2. 子どもがいないのに負担する必要があるのですか?

A. 少子化・人口減少は日本の経済全体、地域社会全体の問題であり、子どもがいない方や子育てを終えている方にとっても極めて重要な課題です。少子化対策によって経済・社会システムや地域社会を維持し、国民皆保険制度の持続可能性を高めることは、全ての方にとって重要な意義を持ちます。

Q3. 会社が勝手に負担を増やしているのではないですか?

A. これは国の制度であり、会社が独自に判断して導入するものではありません。2024年(令和6年)6月に国会で成立した法律に基づき、全国一律で実施される制度です。会社も同額を負担しています。

Q4. 支援金はどこに使われるのですか?

A. 使途は法律で厳格に定められており、児童手当の拡充、妊婦への支援給付、こども誰でも通園制度、育児休業給付の手取り10割相当化など、子育て支援施策にのみ使われます。使途を変更するには国会で法改正が必要です。

詳しくはこども家庭庁のQ&A「Q1. 令和8年度から始まる子ども・子育て支援金はどんな制度?何に使われるの?」を参照してください。

Q5. 今後も負担は増え続けるのですか?

A. 2028年度で上限とすることが法律で確定しているため、それ以降右肩上がりで増え続けることはありません。

Q6. 賞与からも支援金は徴収されるのですか?

A. はい。健康保険料・介護保険料・厚生年金保険料といった社会保険料と同様に賞与・ボーナスからも徴収されます。

詳しくは「企業の従業員について、給料だけじゃなくてボーナスからも支援金が徴収されるの?」を参照してください。

社内説明で押さえるべき説明軸

社内説明では、次の4点を押さえると理解が得られやすくなります。

- 制度創設の背景

日本が直面する少子化の危機と、社会全体で支える必要性 - 負担の仕組み

健康保険料に上乗せされる形で、労使折半で負担 - 会社の立場

国の制度であり、会社独自の判断ではないこと、会社も同額を負担していること - 使途の透明性

法律で使途が厳格に定められており、子育て支援以外には使われないこと

感情論になりやすいテーマだからこそ、制度の事実ベースで冷静に説明する姿勢が重要です。

説明の際は、こども家庭庁の公式サイトや厚生労働省の資料を参照資料として提示すると、説得力が増します。

おわりに

子ども・子育て支援金制度は、今後の日本社会を支えるための長期的な仕組みです。中小企業や従業員にとっては負担増の側面も否定できませんが、制度の趣旨や導入スケジュールを正しく理解すれば、過度に不安視する必要はありません。

重要なポイントの再確認

- 新しい納付手続きは不要:既存の社会保険料算出の仕組みで処理される

- 段階的導入:2026〜2028年度の3年間で段階的に満額化

- 上限が法定:2028年度で上限が確定し、それ以降増え続けることはない

- 使途は厳格:法律で子育て支援に限定、他の目的には使えない

- 従業員への説明が重要:誤解を避けるため、正確な情報共有が必須

最も重要なのは、「知らないことによる不安」をなくし、正しい情報に基づいて冷静に対応することです。本記事が、そのための判断材料として役立てば幸いです。

子ども・子育て支援金について社労士に相談する

社労士を探す際には、全国7,000以上の事務所(全国の依頼可能な社労士の23%)の社労士が登録する、中小企業福祉事業団の「社労士ナビ」をご活用ください。

この企業と社労士をつなぐ日本最大級のポータルサイトでは、地域や得意分野などを指定して社労士を探せるので、自社のニーズに合った社労士が簡単に見つかります。

初回相談が無料の社労士も多いため、事務所のスタンスや人柄をしっかり見極めた上で依頼しましょう。