社会保険は何歳まで入れる?保険の種類別に加入できる年齢を解説

近年、定年延長や再雇用の広がりにより、高齢の従業員が働き続けるケースが増えるなか、「社会保険は何歳まで加入できるのか」という疑問は経営者や人事担当者にとって、手続きミスや保険料計算に直結する重要な確認ポイントです。

本記事では、会社実務においての社会保険として「健康保険」「介護保険」「厚生年金保険」の3つを取り上げ、加入可能な年齢や資格喪失のタイミング、手続きの要否などを種類別にわかりやすく解説します。特に70歳以上の従業員の雇用継続や、高齢者の採用を検討している企業の方は、押さえておきましょう。

社会保険については、以下の記事でわかりやすくまとめています。あわせてご覧ください。

(関連記事:社会保険とは?概要から保険料の計算方法まで徹底解説!)

自社にぴったりの社労士が見つかる!

企業と社労士をつなぐ日本最大級のポータルサイト「社労士ナビ」は、地域や得意分野を指定して、自社のニーズに合った社労士を簡単に見つけられます。

社会保険は何歳まで加入できる?

まずは会社が把握すべき、各社会保険制度ごとの加入年齢上限を以下にまとめました。

- 健康保険は75歳未満まで

- 介護保険は40歳以上65歳未満まで(第2号被保険者)

- 厚生年金保険は原則70歳未満まで

それぞれの保険について、会社が把握すべき内容を解説します。保険料の徴収にもかかわるので、確認しましょう。

健康保険は75歳未満まで

健康保険は、原則として74歳まで加入可能で、75歳の誕生日に資格を喪失します。

75歳になった方は、健康保険の被保険者資格がなくなり、後期高齢者医療制度に自動で移行します。継続して働く場合でも、健康保険へは加入できません。

後期高齢者医療制度の被保険者証は、誕生日の前月ごろ住まいの市区町村から送付されます。これまでの健康保険証は資格喪失届とともに返却しなければならないため、被保険者と被扶養者の保険証を回収しましょう。

介護保険は40歳以上65歳未満まで(第2号被保険者)

介護保険は40歳になったら加入し、一生涯加入する保険です。介護保険制度では、健康保険の被保険者であり、かつ40歳以上65歳未満の方は、「第2号被保険者」として介護保険に加入し、その期間の保険料は会社で徴収します。

65歳以降は「第1号被保険者」として市区町村から保険料を徴収される仕組みに切り替わります。

厚生年金保険は原則70歳未満まで

厚生年金保険は、原則70歳未満まで加入できる公的年金制度です。厚生年金保険の適用事業所に勤務する方は、労働時間や賃金が一定基準を満たせば、70歳未満は厚生年金に加入が義務付けられます。

厚生年金保険は70歳到達で資格喪失となり、原則としてそれ以降の加入はできません。ただし、老齢の年金を受けられる加入期間がなく、70歳を過ぎても会社に勤める場合は、老齢の年金を受けられる加入期間を満たすまで任意に厚生年金保険に加入する「高齢任意加入」制度があります。

詳しくは日本年金機構の「70歳以上の方が厚生年金保険に加入するとき(高齢任意加入)の手続き」をご覧ください。

【年齢別】社会保険の変更点や手続き内容

ここからは、従業員が一定の年齢に達した際に必要となる社会保険の変更点や、会社が行うべき手続き内容を年齢別に解説します。

社会保険の適用や保険料の徴収方法は、年齢によって変化するため、見落としによる手続きミスや給与計算の誤りを防ぐためにも、実務担当者は各年齢の節目でのポイントを正確に押さえておく必要があります。

40歳から介護保険料の徴収開始

従業員が40歳に達すると、介護保険の第2号被保険者となり、会社は介護保険料の徴収をする必要があります。介護保険料を徴収する際のポイントは、以下のとおりです。

- 徴収対象月:40歳の誕生日の前日を含む月分から

- 徴収方法:給与から天引き

- 保険料:標準報酬月額に応じて決定

誤認されやすい点は、介護保険料は、40歳の誕生日の前日を含む月分から、65歳誕生日の前日を含む月の前月分までを徴収するという点です。

例えば、10月2日生まれの場合なら10月1日が基準となり、40歳になる10月分から65歳になる前の9月分まで徴収します。しかし、10月1日生まれの場合は9月30日が基準となるため、40歳になる前の9月分から65歳になる前の8月分まで徴収することになります。

ただし、実際に給与から天引きする場合は、会社の締日により徴収月が異なる場合もあるため、注意が必要です。

また、会社は40歳になる従業員に対して、あらかじめ介護保険料が徴収開始となる旨を伝えましょう。給与計算システムを利用している場合は、介護保険料の徴収を開始するよう設定してください。

加えて、徴収開始月には正しく介護保険料が引かれているかを確認し、給与明細にも正しく控除が記載されているか確認が必要です。

60歳に達したときは、定年や継続雇用など自社の制度を確認

従業員が60歳に達したときを目安に、自社の定年制度や継続雇用制度について確認しましょう。

2025年4月からは、定年を65歳未満に定めている会社には、65歳までの雇用確保が義務づけられています。具体的には、次のいずれかの措置が必要となっています。

- 65歳までの定年の引き上げ。

- 65歳までの継続雇用制度の導入。

- 定年制の廃止。

以下では、定年退職と継続再雇用の2つの場合の社会保険の手続きを解説しますので、それぞれ内容を把握しておきましょう。

定年退職となる場合

定年退職となる場合は、退職手続きを先に行います。続いて、退職後5日以内に社会保険の資格喪失手続きを行えば完了です。

退職の際には、退職者本人およびその被扶養者が持っている健康保険証(被保険者証)をすべて回収し、協会けんぽや健康保険組合に返却します。

継続再雇用する場合

定年退職後、再雇用となる場合は新たに再雇用契約を締結するとともに、社会保険の「同日得喪(どうじつとくそう)」手続きが必要なケースがあります。

同日得喪とは、社会保険の資格喪失と資格取得を同日に行う手続きを指す言葉です。定年退職した後に再雇用する際、1日も期間が空かない場合かつ、給与や報酬が下がらないケースでは、同日得喪手続きは不要です。

あくまで給与や報酬が下がった際に、保険料をいち早く下げるための手続きであるため、必要に応じて手続きしてください。同日得喪手続きの際は、被保険者資格喪失届と取得届を同日に提出するとともに、退職・再雇用が同日であることを証明する書類を提出しましょう。

添付書類には、退職辞令や雇用契約書などがあれば問題ありません。また、同日得喪の場合でも保険証の返却が必要となるため、本人および被扶養者の保険証を回収してください。

65歳から介護保険料の徴収終了

65歳からは介護保険料の徴収が会社から市区町村に変更されるため、会社での徴収を終了します。介護保険料の徴収を終了する際は、以下のポイントを参考にしてみましょう。

- 徴収対象月:65歳の誕生日の前日を含む月の前月分まで(誕生日が10月3日なら9月分まで)

- 変更後の徴収方法:市区町村からの納付書、または年金から天引き

介護保険料の徴収開始と同じく、該当する従業員への案内や給与計算システムの設定変更、給与明細への反映を確認してください。

70歳で厚生年金保険の資格喪失

70歳になる従業員がいる場合には、厚生年金保険の資格喪失手続きとして、「被保険者資格喪失届(70歳到達届)」の提出が必要となります。定年退職(70歳未満)のときに提出する書類は異なるため、混同しないよう注意してください。70歳以降も同じ事業場で継続勤務し、報酬等に変更がない場合は、70歳到達届の手続きは不要です。

老齢年金の受給資格期間を満たしていない従業員については、「高齢任意加入制度」が設けられていますので、従業員が希望する場合には、その対応が必要です。

また、70歳以上でも継続して働く従業員は、健康保険と雇用保険の加入が継続されるため、その保険料の徴収を継続してください。

なお、老齢年金の受給手続きは、従業員自らが行う必要がありますが、会社が説明およびサポートを行うと親切です。

75歳で健康保険の資格喪失

健康保険は75歳の誕生日を迎えると、健康保険の資格を喪失し、後期高齢者医療制度に移行します。そのため、会社では「健康保険・厚生年金保険被保険者資格喪失届」の提出が必要です。提出期限が、75歳の誕生日から5日以内となるため早急に手続きを進めましょう。

健康保険料の対象期間については、資格喪失の誕生日当日月までではなく、誕生日の前月分までです。例えば、誕生日が10月3日なら9月分までが保険料の対象期間となります。

給与計算ソフトを利用している場合は、保険料を徴収する月を間違えないよう注意し、今後天引きされないよう設定してください。

ほかにも、75歳になり後期高齢者医療制度に移行した方に扶養者がいる場合は、扶養から外れて新たに別の医療制度(国民健康保険など)の被保険者となる点を会社から説明してあげると親切です。

被扶養者の社会保険適用は何歳まで?

被扶養者として社会保険の適用を受けられる年齢は、健康保険と厚生年金保険で異なります。ここでは、被扶養者の社会保険適用について解説します。

また、家族関係や収入条件なども判断基準となるため、それぞれの内容を把握して従業員から質問があった際に説明できるよう準備しておきましょう。

健康保険で扶養にできる年齢の上限

健康保険で被扶養者として認められるのは、被保険者の収入により生計を維持されている75歳未満の方です。75歳になると後期高齢者医療制度の対象となるため、健康保険の被扶養者にはなりません。

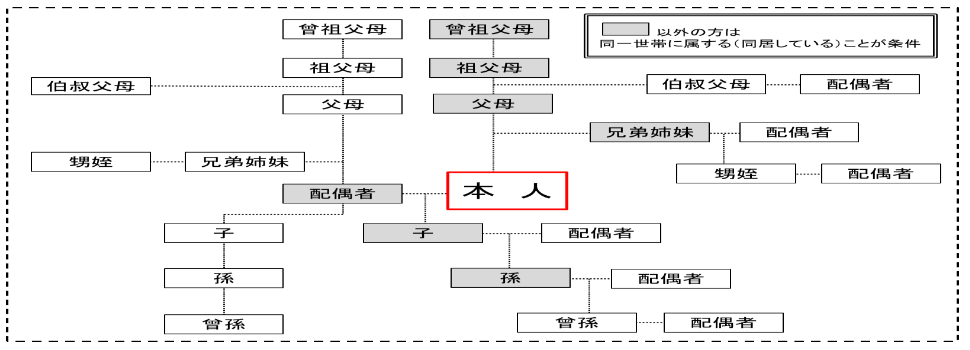

また、75歳未満でも被扶養者として認められるためには、収入条件に加え、居住状況(同居・別居)や続柄によっても異なります。

| 被扶養者になる方の居住状況 | 被扶養者として認められる条件 |

|---|---|

| 被保険者と同居している場合 |

|

| 被保険者と別居している場合 |

|

※1 被扶養者の方が60歳以上または障害者(障害厚生年金を受けられる程度の障害者)の場合、上記年収「130万円未満」が「180万円未満」となります。

※2 被扶養者の年収が被保険者の年収の半分以上であっても、130万円未満で被保険者の年収を上回らない場合は、総合的に判断し被扶養者と認められる場合があります

※3 学生の場合は、仕送りの事実と仕送り額の確認できる書類の添付は省略できます(被扶養者現況申立書の提出は必要です)。

また、続柄によって(色付きの続柄以外)は、上記の収入条件に加え、同一世帯(同居して家計を共にしている)条件を満たす必要があるため、該当する続柄を確認しましょう。

※全国健康保険協会「ghifuchousaura.pdf」

厚生年金保険で扶養にできる年齢の上限

厚生年金保険で扶養できる年齢は、20歳以上60歳未満です。ただし、実際に加入する年金制度は、国民年金(基礎年金)となり、加入できる方も限定されています。

国民年金制度は、3種類の被保険者に分けられています。

| 第1号被保険者 | 20歳以上60歳未満の農業者、自営業者、学生、無職の方など |

| 第2号被保険者 | 会社員・公務員など |

| 第3号被保険者 | 第2被保険者に扶養されていて、年収130万円未満の20歳以上60歳未満の配偶者 ※年収130万円未満であっても、厚生年金保険の加入要件にあてはまる方は、第3号被保険者には該当しません。 |

上記の内、第2号被保険者は厚生年金保険に加入している方となり、扶養にできる方は第3号被保険者に該当します。注意点としては、厚生年金制度の被保険者の扶養だとしても、加入している年金制度は、国民年金のみである点です。

そのため、将来的な年金受給額は厚生年金保険料を納めた場合の計算ではなく、国民年金保険料を納めたものとして計算されます。

また、第3号被保険者が60歳までに老齢基礎年金を受給できる加入期間を満たしていない場合や、老齢基礎年金を満額受給できない場合などで年金額の増額を希望するときは、60歳以降でも国民年金に任意加入することもできます。

社会保険の適用が何歳までなのかを把握する

社会保険における年齢制限は、健康保険や介護保険、厚生年金保険など、それぞれの制度ごとに加入(資格取得)や脱退(資格喪失)となる年齢が異なります。さらに、被扶養者の適用要件や対象年齢も加わるため、会社実務においては制度の正確な理解が不可欠です。

とくに従業員の高年齢化や定年延長が進む中で、対象年齢を正しく把握できていないと、資格取得・喪失の届出漏れや手続き遅延といったトラブルに発展しかねません。

社会保険の資格取得や資格喪失の手続きをスムーズに進めるためには、専門家である社労士に依頼してみましょう。社労士であれば、適用年齢や届出義務はもちろん、就業形態に応じた例外的なケースにも対応できますので、一度、相談してみてはいかがでしょうか。

社労士を探す際には、全国6,000以上の事務所(全国の依頼可能な社労士の20%)の社労士が登録する、中小企業福祉事業団の「社労士ナビ」をご活用ください。この企業と社労士をつなぐ日本最大級のポータルサイトでは、地域や得意分野などを指定して社労士を探せるので、自社のニーズに合った社労士が簡単に見つかります。

初回相談が無料の社労士も多いため、事務所のスタンスや人柄をしっかり見極めた上で依頼しましょう。