役員でも入れる?労災保険の特別加入制度の仕組み・手続き・注意点を解説!

役員は原則として労災保険の対象外とされています。しかし、業務中や通勤中の災害は、役員にとっても現実的なリスクです。

特に中小企業では、役員自ら現場で作業するケースも多く、労働者と同様の労災リスクが伴います。

補償がないままでは、ケガや病気による医療費・休業中の損失・後遺障害への補償もすべて自己負担となる可能性があり、企業経営にとっても大きな不安材料となります。

こうした状況に備える仕組みが「労災保険の特別加入制度」です。

本記事では、役員に労災保険が適用される条件や、特別加入制度の仕組み、加入の要件や手続き、注意点まで詳しく解説します。

制度を正しく理解し、もしもの状況に備えることは、企業の安全と経営の安定に直結します。

ぜひ最後までご覧いただき、実務対応にお役立てください。

自社にぴったりの社労士が見つかる!

企業と社労士をつなぐ日本最大級のポータルサイト「社労士ナビ」は、地域や得意分野を指定して、自社のニーズに合った社労士を簡単に見つけられます。

役員は原則として労災保険の対象外

労災保険制度は、労働者を対象として、業務中や通勤中に負傷・疾病・死亡した場合に保険給付を行う制度です。

一方で、取締役や代表取締役などの役員は労働者でないため、原則として労災保険の対象外です。

ここでは、労災保険が適用される労働者の定義や、役員が被災した場合の扱いについて解説します。

労災保険の対象者とは

労災保険の対象となるのは「職業の種類を問わず、事業に使用される者で、賃金を支払われる者」と定義される労働者です。

この「労働者」には、正社員だけでなく、派遣社員・契約社員・パート社員なども含まれます。

雇用形態や勤務時間、役職の名称にかかわらず、「他人の指揮命令のもとで働き賃金を受け取っている立場」であれば、労災保険の適用対象となります。

役員の労災保険の基本的な扱い

企業を経営する立場にある取締役や代表取締役などの役員は、労働者とはみなされません。

そのため、業務中にケガや病気・死亡事故が発生しても労災保険から給付を受けられません。また、健康保険についても平成25(2013)年の法改正により、法人役員は業務上の傷病について健康保険給付は行われなくなりました。よって役員が業務上、疾病やケガをした場合には治療費は自己負担となります。

※被保険者数が5人未満の社会保険適用事業所に使用される法人役員であり、かつ、ほかの従業員と同一業務中に起きた疾病・ケガの場合は健康保険給付が行われます。

さらに、健康保険法第53条の2では、「業務上の理由で負傷・疾病・死亡した役員に対しては健康保険の給付は行わない」と定めています。これは、業務に起因する災害は本来、労災保険で補償されるべきとされているためです。

このように、業務中に被災した役員は労災保険・健康保険のいずれからも補償を受けられない可能性が高く、企業にとっても見過ごせないリスクとなります。

次章では、こうした補償の空白を埋めるため、役員でも労災保険の適用を受けられる制度や条件について解説します。

役員でも労災保険が適用される場合

役員は原則として労災保険の対象外ですが、実態や業務内容によっては、例外的に適用されるケースがあります。

以下に、役員に労災保険が認められる代表的な判断基準と制度をご紹介します。

①実態として「労働者性」が認められる場合

労災保険は、本来、労働基準法上の「労働者」に適用される制度です。

形式上は役員であっても、実際の働き方に「労働者性」が認められれば、労災保険の適用対象になる可能性があります。

ただし、これまで役員だった方が「労働者性がある=労働者」だと判断された場合、割増賃金の計算・支払や勤怠管理、未納部分の労働保険料の支払が必要となります。

労働者性の判断は、労働基準法に基づく「使用従属性」により、以下の基準で総合的に行われます。

- 業務を遂行する際に、企業や上司の指揮命令を受けているか

- その業務に対する報酬が、指揮下における労務の対価として支払われているか

契約書の名称(請負・委任など)に関係なく、実際の勤務実態や報酬の受け取り方などをもとに、労働基準監督署や裁判所が判断します。

②労災保険の特別加入制度を利用する場合

労働者性が認められない役員でも、業務内容に労災リスクがある場合などには、「特別加入制度」によって補償を受けられる可能性があります。

この制度を利用することで、一定の要件を満たした中小企業の役員も、労働者に準じた補償を受けることが可能になります。

※本記事では、②の「労災保険の特別加入制度を利用する場合」について、労災保険の特別加入制度を利用するための具体的な要件や手続きの流れをくわしく解説します。

役員も加入対象の労災保険の「特別加入制度」とは

「特別別加入制度」とは、労働者ではない立場の人にも労災保険への加入を認める制度です。

実際の業務内容や災害リスクを考慮し、保護が必要と判断された場合に限って適用されます。

この制度の加入対象者は、以下の表のとおりに分類されます。

| 第1種特別加入 | 中小事業主等 | 中小企業の経営者・役員・家族従事者など |

| 第2種特別加入 | 一人親方等 | 建設業や漁業などの個人事業主 |

| 特定作業従事者 | 特定の業務に従事するフリーランスなど | |

| 第3種特別加入 | 海外派遣者 | 海外勤務中の日本人労働者 |

このうち、中小企業の役員が特別加入を希望する場合は、企業規模が「中小事業主等」に該当する必要があります。

※本記事では、中小企業の役員が対象となる「中小事業主等の特別加入制度」について詳しく解説します。

中小事業主全般の特別加入制度については、以下の記事でも詳しく解説しています。

関連記事:中小事業主も入れる労災保険「特別加入制度」とは?保険料・メリット・注意点まで完全解説

労災保険の特別加入制度の対象となる中小企業等とは

中小企業の役員が特別加入を希望する場合、まず自社や自身が厚生労働省の定める「中小事業主等」に該当していることが前提です。

「中小事業主等」とは、次のいずれかに該当する方を指します。

- 下の表1に定める数の労働者を常時使用している事業主(法人の場合は代表者)

- 上記1の事業主の事業に従事している労働者以外の方(例:家族従事者、法人役員など)

【表1.中小事業主等と認められる企業規模】

| 業種 | 労働者数 |

| 金融業 保険業 不動産業 小売業 |

50人以下 |

| 卸売業 サービス業 |

100人以下 |

| その他の業種(建設業・製造業など) |

300人以下 |

出典:労災保険特別加入制度のしおり|P3.表1_中小事業主等と認められる企業規模|労働基準監督署

【補足】

- 労働者を年間通して雇用していなくとも、年間100日以上雇用していれば「常時使用」と見なされます。

- 複数の支店・工場がある場合は、全体での常時使用労働者数の合計で判断されます。

加入を検討している役員やその家族従事者が特別加入制度の対象となるには、まず自社が「中小事業主等」に該当することが前提です。

制度を利用する前に、企業規模の基準をしっかり確認しておきましょう。

労災保険の特別加入に必要な要件

役員が労災保険に特別加入するには、「中小事業主等」に該当していることに加え、以下の2つの要件を満たす必要があります。

【特別加入に必要な2つの要件】

- 雇用する労働者について保険関係が成立していること

- 労働保険の事務処理を労働保険組合に委託していること

出典:労災保険特別加入制度のしおり|P4.特別加入の手続き|労働基準監督署

1の「保険関係が成立していること」については、労働者を1人でも雇用している企業は、法律上、自動的に労災保険の保険関係が成立します。特別加入を申請するには、この保険関係がすでに成立していることが前提です。

また、2の「労働保険事務組合」とは、中小事業主等に代わって労働保険の各種手続きを行うことを厚生労働大臣に認められた団体です。役員が特別加入するには、必ずこの事務組合を通じて手続きが必要です。

労働保険事務組合の仕組みや、委託できる手続きの範囲については、以下の記事で詳しく解説しています。

関連記事:労働保険事務組合とは?中小企業向けに分かりやすく制度・メリットを解説

中小企業の役員であっても、特別加入をして一定の要件を満たすことで業務災害や通勤災害に対して労働者と同様の補償を受けられます。

次章では、制度の具体的な補償範囲や保険料の仕組みについて、詳しくご紹介します。

労災保険の特別加入で補償される範囲と保険料

特別加入している役員が通勤中や業務中に被災した場合、補償の対象範囲内であれば労災保険から給付を受けることが可能です。

補償の対象となる災害の範囲と、保険料の決まり方は以下のとおりです。

補償範囲

労災保険で補償される災害の範囲は、主に以下の3種類に分類されます。

(1)業務災害:特別加入者が、以下の①~⑦のような業務に従事している際に発生したケガや病気など①申請内容に沿った就業中の行動特別加入申請書に記載された所定労働時間内に、同じく特別加入申請書に記載された業務や、それに直接関わる行為を行っている場合(※経営者としての立場での業務は除く) ② 時間外・休日の業務労働者の時間外労働または休日労働に応じて就業する場合 ③ 業務の前後に行う準備・後片付けなど①や②の業務の前後に、中小事業主等のみで準備や後始末などを行っている場合 ④ 就業時間中の施設利用や敷地内での移動①〜③に該当する就業時間中に、事業場の施設を利用・移動している場合 ⑤ 出張などの外出業務事業運営に直接関わる業務で、出張等を行っている場合(※経営者としての交渉等は除く) ⑥ 特別な事情による通勤中の災害・通勤用に事業主が用意した交通機関を利用している場合 ・台風・火災などの突発的事情による緊急出勤中の場合 ⑦ 公式行事への同行出席事業運営に直接必要な公式行事(例:運動会等)に、労働者を伴って参加している場合 (2)複数業務要因災害: 複数の業務に従事している中で、それぞれの作業が影響し合って発生した傷病(脳・心臓疾患・精神障害など)(3)通勤災害:通勤途中に起きた交通事故や転倒などのケガなど(※逸脱・中断の間およびその後の移動を除く) |

補償対象の被災と認められた場合には、療養補償給付・休業補償給付などの基本的な給付に加え、必要に応じて特別支給金が支給されることもあります。

なお、複数の事業を経営する中小事業主が特別加入していても、加入していない他の事業で被災した場合は、労災保険の給付は受けられないため注意が必要です。

保険料|給付基礎日額と業種別料率で決まる

中小事業主等の特別加入保険料は、以下の計算式によって算出されます。

| 保険料算定基礎額(給付基礎日額×365日)×業種別保険料率=年間保険料 |

給付基礎日額は、加入者が自ら選択できる補償の基準額で、3,500円から25,000円の範囲(500円~2,000円刻み、16段階)で選択可能です。

【給付基礎日額・保険料一覧表】

| 給付基礎日額(円) A |

年間保険料算定基礎額(円) B=A×365日 |

年間保険料(円) (例)建設事業(既存建築物設備工事業)の場合(保険料率1.2%) |

|---|---|---|

| 25,000 | 9,125,000 | 109,500 |

| 24,000 | 8,760,000 | 105,120 |

| 22,000 | 8,030,000 | 96,360 |

| 20,000 | 7,300,000 | 87,600 |

| 18,000 | 6,570,000 | 78,840 |

| 16,000 | 5,840,000 | 70,080 |

| 14,000 | 5,110,000 | 61,320 |

| 12,000 | 4,380,000 | 52,560 |

| 10,000 | 3,650,000 | 43,800 |

| 9,000 | 3,285,000 | 39,420 |

| 8,000 | 2,920,000 | 35,040 |

| 7,000 | 2,555,000 | 30,660 |

| 6,000 | 2,190,000 | 26,280 |

| 5,000 | 1,825,000 | 21,900 |

| 4,000 | 1,460,000 | 17,520 |

| 3,500 | 1,277,500 | 15,324 |

出典:労災保険特別加入制度のしおり|P8.表3給付基礎日額・保険料一覧表|労働基準監督署

年間保険料は、選択した給付基礎日額を年間分(365日)として算出した保険料算定基礎額に、「業種ごとの保険料率」を乗じて算出されます。

業種ごとの保険料率は令和7年度では最も高い8.8%(金属鉱業、非金属鉱業、石炭鉱業)から0.25%(通信業、放送業、新聞業、出版業、計量器、光学機械、時計等製造業)まで細かくわかれています。

給付基礎日額が高いほど保険料は上がりますが、その分、万が一の際の補償額も手厚くなります。補償と費用のバランスを踏まえ、無理のない範囲で適切な給付基礎日額を選びましょう。

労災保険料率や保険料の基本的な計算方法については、以下の記事もあわせてご覧ください。

関連記事:〖令和8年度(2026年度)〗労災保険料率はいくら?業種別の料率や、保険料の計算方法を解説

業種別の保険料率や年間保険料の例は以下の記事をご覧ください。

関連記事:中小事業主も入れる労災保険「特別加入制度」とは?保険料・メリット・注意点まで完全解説

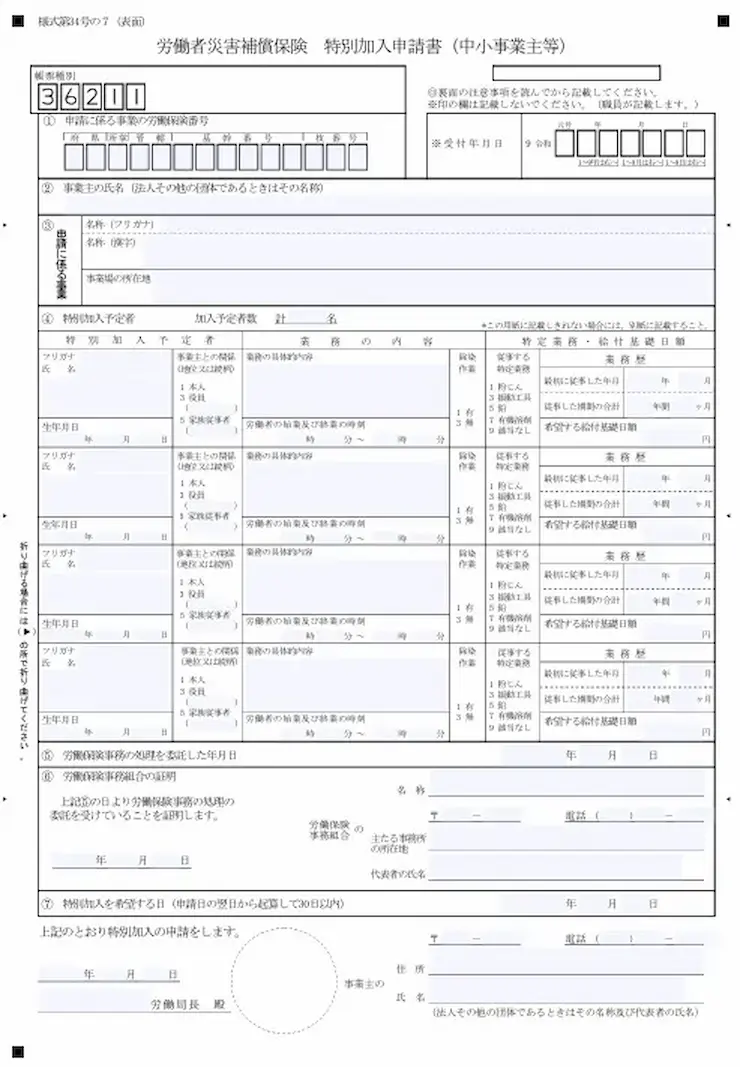

役員が労災保険に特別加入する手続きの流れ

(出典:労働者災害補償保険特別加入申込書(中小事業主等)|記入例)

中小企業の役員が、はじめて特別加入をする場合、基本的な手続きの流れは以下のとおりです。なお、労働保険関係がまだ成立していない場合には、まず労働保険の成立手続きをおこなってください。

(※すでに企業として特別加入している方がいらっしゃる場合は、新規申請ではなく、加入者の追加・変更手続きで対応可能です。)

申請の流れ(はじめて特別加入制度に申請する場合)

1.労働保険事務組合を選定し、事務委託契約を結ぶ

事務委託契約を結ぶには、労働保険事務組合を運営する団体の構成員となる必要があります(例:商工会議所の労働保険事務組合に委託するならまず商工会議所に入会する)。選定の際には、構成員になるための要件や費用も確認すると良いでしょう。構成員となったら事務組合へ「労働保険事務等委託書」を提出します。

2.必要に応じて健康診断を受ける

粉じん作業や振動工具の使用、鉛、有機溶剤を扱う業務に一定期間従事している(していた)場合は、加入時健康診断が必要な場合があります。

診断の有無は、労働保険事務組合を通じて監督署長に提出された申出内容に基づき判断されます。必要な場合は、労働局長が委託した診断実施機関で受診します。

3.労働局による審査・承認をうける

加入を希望する事業主は「特別加入申請書(中小事業主等)」を作成し、委託契約を結んだ労働保険事務組合へ提出します。

申請書は、組合から所轄の労働基準監督署長を経由して労働局長に提出され、審査が行われます。

| 特別加入の申請が受理されると、申請の翌日から30日以内の範囲で、申請者が希望した日を「加入の開始日」として承認されます。 |

労災保険による補償の対象となるのは、この加入開始日以降に発生した災害です。

申請に必要な書類一覧

中小事業主等の特別加入手続きの申請に必要な書類は以下のとおりです。

【初めての場合】

- 特別加入申請書(中小事業主等)※希望する給付基礎日額もここで記入

【健康診断が必要とされた場合】

- 特別加入時健康診断申出書

- 特別加入時健康診断指示書 ※監督署長より交付

- 特別加入時健康診断実施依頼書 ※監督署長より交付

- 健康診断証明書(特別加入用)※申請書に添付

【加入内容を変更する場合】

特別加入制度に関する手続きは書類の種類や判断条件が細かいため、事前に労働保険事務組合へ確認しておくと安心です。

役員が労災保険に特別加入する際の注意点

特別加入は、制度の趣旨上、厳格な審査が行われます。

書類上の申請内容と、実際の働き方にズレがあると、保険給付が受けられないリスクがあるため、正確な手続きが欠かせません。

ここでは、給付が受けられなくなる代表的なケースと、特別加入の資格が無効になるリスクについて解説します。

申請と実態にズレがあると給付対象外になるリスクも

労災保険の特別加入で給付を受けるには、「加入申請の内容」と「実際の働き方(就業実態)」が一致していることと被災した業務内容が一般の労働者に準じていることが前提です。

万が一、労災発生時の給付申請内容が、特別加入時に申請した就業実態と食い違っていたり、業務が労働者に準じていなかったりした場合、給付が認められない可能性があります。

たとえば、以下のような場面が挙げられます。

- 実際は現場に出ていない役員が、「作業従事」として特別加入を申請し、通勤中や役員しか参加しない交渉のための出張中に事故に遭った。

→「労働者に準じる実態」がないと判断され、給付対象外になるおそれがあります。 - 申請した業務以外での作業中に、ケガを負った。

→ 申請した業務の具体的内容以外での災害は、補償対象の被災として認められないことがあります。

加入申請を行う際は、就業実態に即した内容を正確に記載し、実際の働き方と整合していることを常に確認しておくことが重要です。

特別加入が無効になることがある

特別加入制度は、加入後も一定の条件を満たし続けなければ特別加入が無効・消滅するケースがあります。

【自動的に資格が消滅するケース】

- 会社に労働者が居なくなり労働保険関係が消滅した

- 事業を廃止または終了した

- 労働保険事務組合との委託契約を解除した

【資格が取り消されるケース】

- 中小事業主が労働保険関係法令や労働基準法に違反していると認められた

例えば、労働者の離職が相次ぎ誰も使用していない期間中に業務上被災した場合、特別加入者として認められず保険給付を受けられない場合があります。必要なときに正しく給付を受けるために、加入状況を定期的に確認しておくことが重要です。

制度の複雑さや申請の不備に不安を感じる方は、社労士など専門家のサポートを受けながら、適切な申請と加入状況の確認を行うことをおすすめします。

まとめ|役員の労災保険には特別加入の検討も有効

本記事では、役員が労災保険に特別加入する方法について、制度の基本から加入要件、補償内容や保険料、手続きの流れ、利用時の注意点まで詳しく解説しました。

役員は原則として労災保険の対象外ですが、労働者性が認められる場合や特別加入制度を活用する場合には、例外的に補償を受けることが可能です。

とくに中小企業の役員にとって、現場作業や通勤中の災害に備えられるこの制度は、企業経営の継続性と安心を支える重要な仕組みと言えるでしょう。

ただし、制度の運用には要件や手続きの正確性が求められるため、リスク管理の面でも社労士など専門家のサポートを受けながら進めると安心です。

「どの専門家に相談すべきか迷っている」「まずは無料で相談したい」という場合は、以下の記事も参考になります。

関連記事:社労士に無料相談したい方必見!電話やwebで相談できる窓口を紹介

役員の労災保険について社労士に相談する

社労士を探す際には、全国7,000以上の事務所(全国の依頼可能な社労士の23%)の社労士が登録する、中小企業福祉事業団の「社労士ナビ」をご活用ください。

この企業と社労士をつなぐ日本最大級のポータルサイトでは、地域や得意分野などを指定して社労士を探せるので、自社のニーズに合った社労士が簡単に見つかります。

初回相談が無料の社労士も多いため、事務所のスタンスや人柄をしっかり見極めた上で依頼しましょう。