労働保険の年度更新|スムーズに手続きを進めるためのポイントを解説

労働保険の年度更新とは、年に1度、前年度の確定保険料と当年度の概算保険料をあわせて申告・納付する重要な手続きです。

原則として毎年6月1日~7月10日の間に申告・納付を行う必要があり、申告を行わなかったり期限に遅れたりした場合には、追徴金や延滞金が発生する可能性があります。人事担当者にとっては気の抜けない業務であり、「間違えたらどうしよう」と不安を感じる方も少なくないでしょう。

本記事では、労働保険の年度更新をスムーズに進めるために押さえておきたい基本ルールと、令和8年度(2026年度)の情報を踏まえた具体的な計算・申告手順をわかりやすく解説します。ぜひ最後までお読みいただき、年度更新に関する疑問や不安の解消にお役立てください。なお、適用事業の区分には一元適用事業と二元適用事業がありますが、本記事では「一元適用事業」を基本に解説をします。

※二元適用事業や労働保険事務組合に事務委託を行っている場合の手続きについては、厚生労働省のホームページをご参照下さい。

(厚生労働省|労働保険年度更新に係るお知らせ)

自社にぴったりの社労士が見つかる!

企業と社労士をつなぐ日本最大級のポータルサイト「社労士ナビ」は、地域や得意分野を指定して、自社のニーズに合った社労士を簡単に見つけられます。

労働保険の年度更新の基礎知識

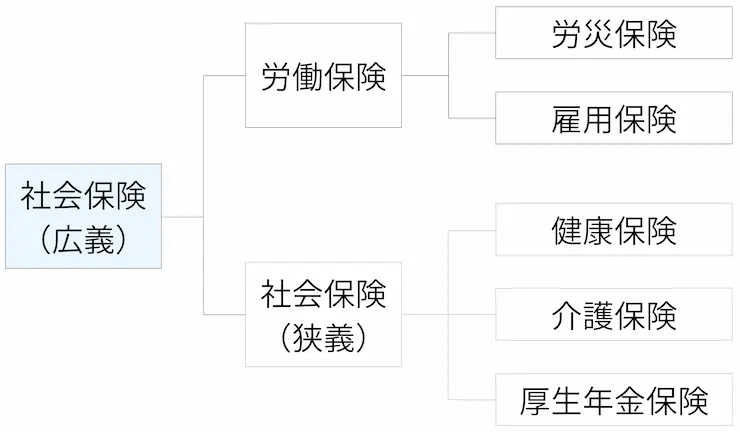

そもそも労働保険とは

まず、労働保険の定義について説明します。

従業員を雇用する会社に加入義務が発生する社会保険(広義)には、大きく分けて労働保険と社会保険(狭義)の2種類があります。そのうちの労働保険は、労働者災害補償保険(労災保険)と雇用保険を総称する言葉です。

- 労災保険

主に業務中や通勤中に起きた労働者のケガや病気などに対して補償を行う制度。労働者の社会復帰の促進を図るための事業も行われる。 - 雇用保険

労働者が失業したとき、育児や介護などで雇用の継続が困難となったときに必要な給付を行い、生活や雇用の安定を図る制度。再就職の支援や失業の予防、教育訓練給付なども行われる。

労働保険は政府が管理・運営する保険で、業種や規模にかかわらず、労働者を一人でも雇用する事業主は原則として加入が義務付けられています。事業を開始したら10日以内に労働保険への加入の届出(「労働保険関係の成立」といいます)を行い、保険関係が成立した日から50日以内に保険料の納付を行わなければなりません。

関連記事:労働保険とは?労災保険・雇用保険との違いから加入条件をわかりやすく解説!

なぜ年度更新を行うか

健康保険料や厚生年金保険料といった社会保険料は毎月納付を行う一方で、労働保険は1年に1度、保険料をまとめて申告・納付する仕組みです。継続事業における労働保険では、毎年4月1日から翌年3月31日までの1年間(これを「保険年度」といいます)を単位としています。納付額は、この保険年度内に支払いが確定した賃金総額に応じて決定するため、年度が終わった後に最終的な申告・納付額を算出します。

申告・納付の期間は毎年6月1日から7月10日(土日祝日の場合は翌営業日)と決められており、この期間内に事業主は前年度の確定保険料と当年度の概算保険料をあわせて精算します。これが「年度更新」の手続きです。

保険給付は労災保険・雇用保険で別々に行われますが、農林水産業や建設業を除くほとんどの事業は「一元適用事業」として、加入・徴収手続きを一括で行うことにより、効率的な運営が図られています。

申告書提出までの流れや期限を確認

例年5月末ごろ、年度更新関係書類が管轄の都道府県労働局から届きます。労働保険年度更新の申請・納付は主に以下の手順で進めます。

◇申告・納付の流れ

- 算定基礎賃金の集計

前年度(4月1日~3月31日)において、対象となるすべての労働者に支払いが確定した賃金の総額を集計する

↓ - 保険料の算出

確定保険料(前年度分)および概算保険料(当年度分)を算出する

↓ - 申告書の作成

算出した金額をもとに申告書を作成し、納付(または充当・還付)額を確定させる

↓ - 申告書の提出・納付

6月1日~7月10日の間に、管轄の都道府県労働局、労働基準監督署、金融機関、社会保険・労働保険徴収事務センターへの提出、または電子申請で完了させる

年度更新をスムーズに進めるための事前準備のポイント

申告書の作成に入る前に、申告書類作成の基礎となる賃金の集計を行います。ミスなく労働保険料を算出するためには、賃金の集計に使用する「賃金総額」と「対象者」の把握が大変重要です。

対象となる賃金を正確に把握する

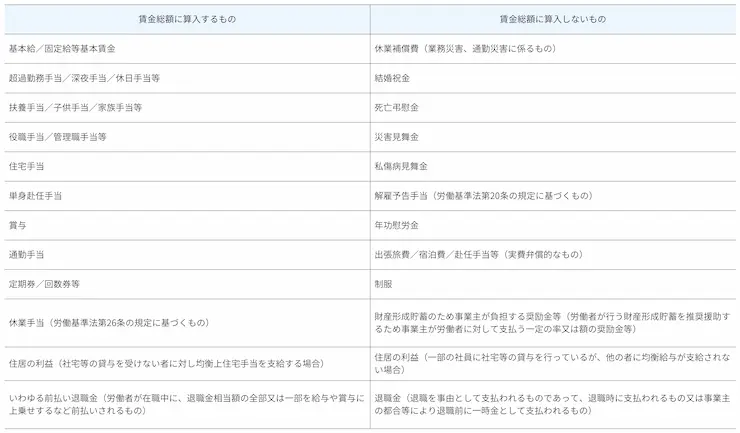

労働保険料は「事業」単位で算出されます。そして賃金総額とは、事業主がその「事業」に使用する「すべての労働者」に支払う「賃金」の総額のことです(労働保険徴収法 第11条)。

この場合の賃金は、名称を問わず「労働の対償」として事業主が労働者に支払うすべてのものをいいます。慶弔見舞金のような恩恵的なものや、出張旅費、業務で着用する制服といった実費弁償的なものは賃金には含めません。また、賞与は賃金に含まれますが、退職金は通常賃金に含まれません。

出典:労働保険料の算定基礎となる賃金早見表|神奈川労働局より一部抜粋して作成

支払済みの賃金だけでなく、保険年度中に支払いが確定している賃金も含むことに注意が必要です。例えば、3月末締め・4月払いの賃金であれば、支払いが済んでいなくても確定保険料の計算に含めなければいけません。

関連記事:【労働保険の担当者必見!】賃金総額とは?含まれるもの・含まれないもの一覧と計算方法を徹底解説

対象者を漏れなく確認する

労働保険料の算定に関わる「労働者」についても正確に把握することが欠かせません。労災保険と雇用保険では、対象となる労働者に違いがあります。

- 労災保険の場合

事業に使用され、賃金を支払われる労働者のすべてが対象です。雇用形態にかかわらず適用されるため、パートタイマーやアルバイト、日雇労働者も全員計算に含めます。 - 雇用保険の場合

労働者のうち、①1週間の所定労働時間が20時間以上かつ②31日以上の雇用見込みがある場合には、原則として被保険者になります。ただし、次の場合には対象から外れます。

・4か月以内の期間を定めて雇用される季節的労働者、あるいは1週間の所定労働時間が30時間未満の季節的労働者

・昼間学生

従業員が全員雇用保険に加入している場合には労災保険と雇用保険の対象となる労働者数と賃金は一致しますが、そうでない場合は労災保険対象者数が雇用保険対象者より多くなります。

また、以下の人についても、取扱いに注意が必要です。

- 法人役員

代表権や執行権を有する法人の役員は、原則として両保険の対象外です。ただし、支店長や部長など労働者的性格の強い兼務役員は、労災保険対象者として扱います。

役員で雇用保険資格のある人についても雇用保険対象者に含めます。

兼務役員についてはこちらの記事もご参照下さい。

「使用人兼務役員とは?」 - 出向者

労災保険と雇用保険で取り扱いが異なります。

労災保険は、「実際に労働に従事する場所」を基準にするため、出向先の対象労働者として扱います。

雇用保険は、「賃金の支払いを受けている雇用関係」を基準にするため、基本的に出向元の対象者として扱います。 - 派遣労働者

労災保険、雇用保険ともに、派遣元で申告・納付を行います。

確定保険料・概算保険料の算出方法

年度更新で申告・納付する確定保険料と概算保険料の算出方法について解説します。まずは、ベースとなる労働保険料の計算式を確認し、二つの違いや、計算時に迷いやすい端数処理のルールを順に見ていきましょう。

労働保険料の求め方

労働保険料は、原則として以下の計算式で求めます。

| 労働保険料=賃金の総額×一般保険料率(労災保険料率+雇用保険料率) |

ただし、労災保険と雇用保険で適用対象となる従業員の範囲が異なる場合は、労災保険料と雇用保険料を別々に計算して、それらを合計します。

労災保険料=すべての労働者の賃金総額×労災保険料率

雇用保険料=雇用保険被保険者の賃金総額×雇用保険料率

なお、労災保険料は全額を事業主が負担し、雇用保険料は事業主と労働者双方で負担することになっています。

労災保険料率

事業の危険度に応じた区分に分かれています。労働災害が起こりやすい事業ほど料率は高く設定されています。料率は原則として3年ごとに見直しが行われますが、前回は令和6年(2024年)4月1日に改定が行われたため、令和8年度の労災保険料率は同率です。

参考:厚生労働省リーフレット「令和8年度の労災保険率について(令和7年度から変更ありません)」

たとえば、最も高い事業は「金属鉱業、非金属鉱業又は石炭鉱業」で88/1,000(8.8%)ですが、金融業や通信業などは2.5/1,000(0.25%)と低く、業種によってかなりの差があります。

なお、一定の事業規模であるなど要件を満たす場合、各事業場の過去の労働災害の発生状況に応じて労災保険料率または労災保険料額が増減する「メリット制」という仕組みがあります。事業主が業務災害防止に努めているほど労災保険料が軽減される可能性があります。

関連記事:【令和8年度(2026年度)】労災保険料率はいくら?業種別の料率や、保険料の計算方法を解説

雇用保険料率

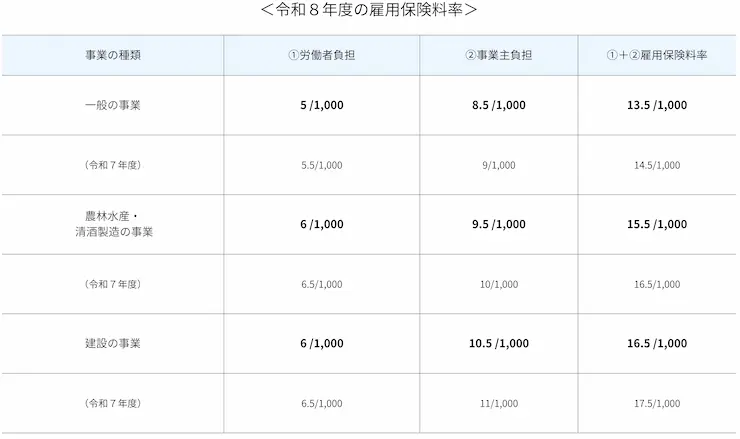

雇用保険料率は、事業の種類に応じて3種類が定められており、年度更新では労働者負担と事業主負担をあわせた雇用保険料率を用います。

令和8年度における雇用保険料率は、すべての事業の種類で前年度から労使ともに0.5/1,000ずつ引き下げられました。一般の事業の場合、確定・概算保険料で適用する料率は以下のように異なります。

- 確定保険料の算出:令和7年度の保険料率14.5/1,000を使用

- 概算保険料の算出:令和8年度の保険料率13.5/1,000を使用

計算時に誤った年度の料率を適用しないよう、注意が必要です。

出典:令和8(2026)年度 雇用保険料率のご案内|厚生労働省をもとに作成

関連記事:【令和8年度(2026年度)】雇用保険料率はいくら?会社負担・労働者負担を解説

確定保険料と概算保険料の違い

確定保険料は「実際に前年度中に支払いが確定した賃金の総額」、概算保険料は「当年度に支払う予定の賃金総額の見込額」を用いて算出します。

確定保険料

年度更新では、前年度の労働保険料を精算します。具体的には、前年度(4月1日~3月31日)において、対象となるすべての労働者に支払いが確定した賃金総額に、その事業に適用される一般保険料率をかけて算出します。

賃金総額の計算では、実際に支払いが済んだ賃金だけでなく、保険年度中に支払いが確定した未払いの賃金も算入する点に注意が必要です。

精算の結果、前年に納付済みの概算保険料よりも今回算出した確定保険料が上回る場合は、その不足額を当年度の概算保険料とあわせて納付します。

逆に、納付済みの概算保険料が確定保険料を超える(多く納付していた)場合は、当年度の概算保険料へ充当、または還付されます。なお、還付を希望する場合は、申告書とは別に「労働保険料・一般拠出金還付請求書」の提出が必要です。

また、確定保険料の申告にあわせて申告・納付するものとして、一般拠出金があります。

一般拠出金とは、石綿(アスベスト)健康被害の救済費用に充てるため、すべての労災保険適用事業主に負担が義務付けられているものです。労働保険料とは異なり概算納付の仕組みはなく、当年の確定保険料とあわせて申告・納付を行います。

具体的には、前年の賃金総額(確定保険料の計算に用いた金額)をもとに、業種を問わず一律0.02/1,000の料率を掛けて算出し、全額を事業主が負担します。

概算保険料

概算保険料は、当年度(4月1日~翌年3月31日)に使用するすべての労働者に対して支払うと見込まれる賃金総額を用いて計算します。具体的には、見込みの賃金総額に、その事業に適用される一般保険料率を掛けて算出します。

ただし、申告年度の賃金総額の見込額が前年度の賃金総額の100分の50(2分の1)以上100分の200(2倍)以下である場合には、前年度の賃金総額をそのまま申告年度の賃金総額の見込額として使用します。賃金総額の見込額が前年と比べて大きく変動しない場合は、前保険年度の賃金総額をそのまま使用することが認められており、保険料の計算手続きが簡素化されています。

端数処理の決まり

保険料の計算をした際に、小数点以下が発生した場合は「切り捨て」します。また労災保険や雇用保険の算定基礎となる賃金総額に1,000円未満の端数があるとき、その端数も切り捨てて計算します。

【見本付き】申告書の作成方法

申告・納付に必要な書類の書き方を確認していきましょう。

主に使用する書類は「確定保険料算定基礎賃金集計表」と「労働保険年度更新申告書」の2つです。

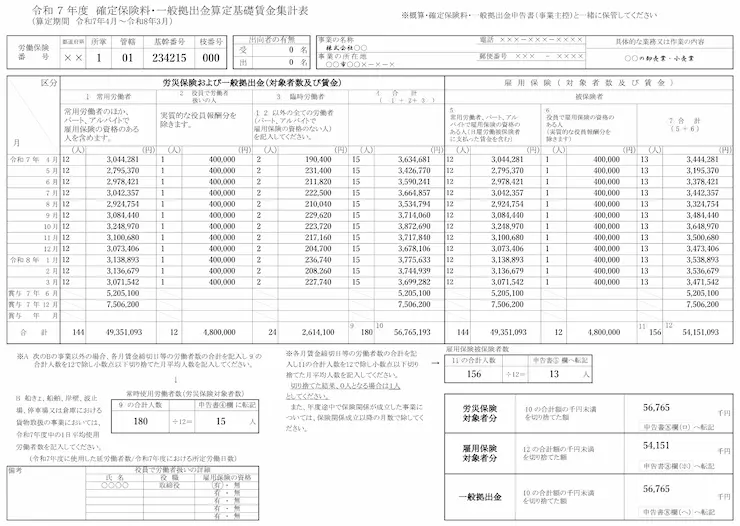

①確定保険料算定基礎賃金集計表

この集計表を用いて、申告の基礎となる賃金の総額を月別・保険種類別に集計します。提出の必要はありませんが、計算根拠となる重要な書類のため、申告後も事業所で申告書の控えとともに保管をしておきましょう。

集計表では、「労災保険・一般拠出金」と「雇用保険」の対象者および賃金をそれぞれ記載していきます。労働者としての性質を持つ兼務役員は他の労働者とは区別し、報酬を除いた賃金の額を記載します。

出典:記入例|厚生労働省 主要様式ダウンロードコーナー

厚生労働省ホームページには、金額等の計算・記載に役立つ「年度更新申告書計算支援ツール(Excel形式)」が掲載されています。このツールに労働者の人数や支払った賃金の額を入力することで、手計算によるミスを防ぎ、申告書にそのまま転記できる金額が自動算出されます。

②労働保険年度更新申告書

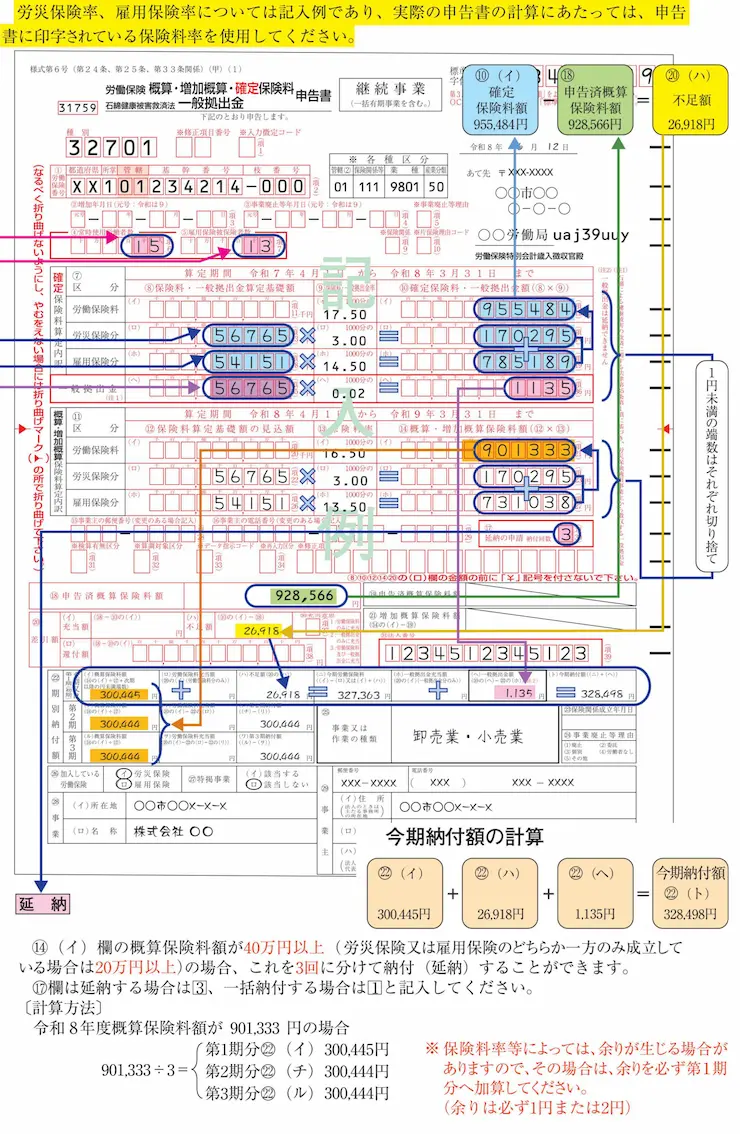

集計表で賃金総額を計算したら、申告書を作成します。確定保険料と概算保険料は一枚の申告書で申告します。

前述の通り、確定保険料には前年度の料率、概算保険料には当年度の料率を適用するため、注意して計算してください。

前年度に納付済みの概算保険料と、今回算出した確定保険料を精算し、その過不足の金額と当年の概算保険料・一般拠出金を合わせた金額が、今回の年度更新で納付する金額になります。

例)確定保険料額が申告済み概算保険料額を上回る場合(延納を選択)

出典:(継続事業用)労働保険年度更新申告書の書き方 p21|厚生労働省

書き損じた場合の注意点

申告書の作成で書き損じがあった場合、該当箇所を訂正して書き直しても問題ありません。訂正印も不要です。

ただし「領収済通知書(納付書)」の金額欄については訂正が認められていません。金額を訂正した納付書は金融機関等の窓口で使用できないため、間違えた場合は管轄の労働基準監督者や都道府県労働局で新しい領収済通知書を受け取って書き直す必要があります。

特に円マークについては特殊なもの(¥の横線が一本)になっているので注意しましょう。なお、申告書の再発行を希望する場合は、管轄の都道府県労働局で再発行してもらうことが可能です。

参考:令和8年度 労働保険年度更新 申告書の書き方 p3,4|厚生労働省

申告書の提出と保険料の納付について

申告書が作成出来たら、期限までに申告書提出と保険料の納付の両方を完了させます。

申告書の提出方法

申告書の提出方法には以下の3パターンがあります。

- 提出先へ直接持参(来庁)

管轄の都道府県労働局、労働基準監督署、金融機関、社会保険・労働保険徴収事務センターのいずれかに直接提出します。ただし、納付金額が0円の場合や口座振替を利用する場合は、金融機関への提出はできないため注意が必要です。 - 郵送による提出

管轄の労働局あてに郵送します。申告書の2枚目(事業主控)に受付印が必要な場合には、切手を貼付した返信用封筒を同封します。 - e-Govから電子申請

e-Gov(行政手続きのポータルサイト)より、24時間いつでも申告・納付を行うことが可能です。入力チェック機能により記入漏れや計算ミスを未然に防ぐことができます。なお、一定規模以上の法人は電子申請が義務付けられており、令和8年度の年度更新よりこれまで送付されていた紙の申告書が送付されなくなっています。

保険料の納付

納付方法は以下の3種類です。納付方法によって期限に違いがあります。

- 現金納付

金融機関や労働局、労働基準監督署の窓口で納付します。一括納付の場合の納期限は7月10日(土日祝日の場合は翌営業日)です。

概算保険料が40万円以上の場合など、一定の要件を満たすと保険料を3回に分けて納付する「延納(分割納付)」が認められます。なお、確定保険料には延納の制度はありません。 - 口座振替

事前の申し込みにより、納付額の多少にかかわらず口座からの引き落としにより納付が可能です。納付忘れを防ぐことができ、納期限にゆとりができるメリットがあります。口座振替を利用する場合、以下の締切日までに、申込用紙を金融機関の窓口に提出します。

以下に、納付方法別の納期限と、口座振替の申込期限をまとめましたので、参考にしてください。

出典:労働保険料等の口座振替納付|厚生労働省をもとに作成 - 電子納付

e-Govで電子申請を行った場合、インターネットバンキングで電子納付が可能です。金融機関の窓口へ行く手間を省けるうえ、24時間いつでも納付できます。納期限は現金納付の場合と同様です。

年度更新でよくある間違いをチェック

年度更新で起こりやすいミスにはどのようなものがあるでしょうか。特に気を付けるべきポイントを3つ確認しておきましょう。

兼務役員についての集計ミス

労働者としての性質を持つ「兼務役員」は、労働者として受け取る「賃金」部分のみを保険料の計算に含め、「役員報酬」の部分は除外して申告します。実務上、役員報酬と賃金を明確に区別する必要がありますが、役員報酬を誤算入してしまうケースが見られます。

なお、兼務役員を雇用保険に加入させるには、公共職業安定所(ハローワーク)へ雇用の実態を証明する書類を提出し、労働者としての認定を受けている必要があります。

兼務役員についてはこちらの記事もご参照下さい。

「使用人兼務役員とは?」

年度途中の退職者の集計漏れ

年度更新手続きを行う時点で既に退職している従業員であっても、保険年度中(前年4月1日~当年3月31日)に支払いが確定した給与や賞与がある場合は、すべて集計の対象に含めなければなりません。

雇用保険資格取得届の提出漏れ

新たに雇用保険の対象となる従業員を雇い入れたにもかかわらず、ハローワークへ資格取得届の提出を失念しているケースです。年度更新で労働保険料を納付しても、資格取得の届出がされていない限り雇用保険には加入していないことになります。

その場合、雇用保険からの給付を受けられないため、提出漏れがないか確認をしておきましょう。

遅延や申告漏れ、間違いが判明した場合はどうなる?

申告漏れや誤りを放置すると、追加の保険料が発生することがあります。

延滞金・追徴金のリスク

事業主が労働保険料を期限までに納付しなかった場合、政府からの督促を受けます。指定された期限までに納付しない場合、納期限の翌日から完納した日の前日までの期間に応じて最大で年14.6%の延滞金が徴収されます。(労働保険徴収法 第27、28条)。

また、天災等やむを得ない理由がある場合を除いて事業主が期限までに申告しなかったり、過少に申告したりした場合には、政府が確定保険料の額を決定し、納付すべき額に対して10%が追徴金として徴収されます。(労働保険徴収法 第21条)

事業を廃止したり、現在一時的に労働者を雇用していなかったりする場合であっても、申告書の提出が必要です。手続きを放置することは避けてください。

誤りが判明した場合の対応

前述のように、もし申告した内容に誤りがあり、本来納付すべき保険料よりも支払った保険料が不足している場合、追徴金を徴収されることがあります。

申告書を提出した後で誤りに気付いた場合、速やかに管轄の都道府県労働局に連絡し、訂正等の指示に従って対応するようにしましょう。

まとめ|労働保険の年度更新に不安がある場合は専門家へ相談を

労働保険の年度更新は年に1度の手続きであるため、いざ取り掛かろうとしても「本当にこれであっているだろうか」と不安になる方も少なくないでしょう。保険料の計算に誤りがあり、納付すべき保険料に不足が生じた場合、ペナルティが発生する恐れがあります。これを機に、手続きの内容に間違いがないか、本記事を参考に確認してみてください。

特に対象賃金や対象者の把握は誤りが生じやすいため、社会保険労務士などの外部専門家への相談をおすすめします。

年度更新について社労士に相談する

社労士を探す際には、全国7,000以上の事務所(全国の依頼可能な社労士の23%)の社労士が登録する、中小企業福祉事業団の「社労士ナビ」をご活用ください。

この企業と社労士をつなぐ日本最大級のポータルサイトでは、地域や得意分野などを指定して社労士を探せるので、自社のニーズに合った社労士が簡単に見つかります。

初回相談が無料の社労士も多いため、事務所のスタンスや人柄をしっかり見極めたうえで依頼しましょう。