社会保険とは?概要から保険料の計算方法まで徹底解説!

企業が従業員を雇用する際、社会保険の加入は法律で義務付けられており、適切な対応が求められます。社会保険は、従業員の生活を守るだけでなく、企業の信頼向上や採用競争力の強化にもつながる重要な制度です。

一方で、適用条件を正しく理解せずに未加入のままにしていると、過去の保険料の請求や罰則が科されるリスクもあります。

2024年10月から従業員51人以上の企業でも、一定要件を満たしたパート・アルバイトに社会保険の適用が義務化されるなど、適用範囲が拡大しています。 さらに、2027年10月には従業員36人以上の企業に適用範囲が拡大することが決まっています。 企業の労務管理担当者は、最新の法改正を把握し、適切な対応を行うことが不可欠です。

本記事では、企業が知っておくべき社会保険の仕組み、加入条件、手続きの流れについてわかりやすく解説します。

「自社の社会保険手続きを適切に進めたい」「加入条件を確認したい」という方は、ぜひ最後までお読みください。

自社にぴったりの社労士が見つかる!

企業と社労士をつなぐ日本最大級のポータルサイト「社労士ナビ」は、地域や得意分野を指定して、自社のニーズに合った社労士を簡単に見つけられます。

社会保険とは?

社会保険とは、病気・老後などの生活リスクに備える公的な保険制度です。日本の社会保険は、以下の5つの制度で構成されています。

- 健康保険(医療費の補助)

- 介護保険(要介護者の生活支援)

- 厚生年金保険(老後・障害時の保障)

- 雇用保険(失業・休業時のサポート)

- 労災保険(業務中の事故・ケガの補償)

このうち、狭義の意味で、健康保険・介護保険・厚生年金保険の3つを「社会保険」、雇用保険・労災保険を「労働保険」と区別します。

本記事では、狭義の意味での「社会保険」について解説します。

労働保険についての詳しい解説は、以下の記事をご参考ください。

労働保険とは?労災保険・雇用保険との違いから加入条件をわかりやすく解説!

社会保険の種類

企業は、社会保険の制度を理解し、適切に運用することが求められます。

以下、社会保険の種類や特徴を一覧にまとめています。

【社会保険の種類と特徴】

| 制度名 | 対象者 | 保険料負担 | 主な給付・補償 | |

|---|---|---|---|---|

| 社会 保険 |

健康保険 (医療保険) |

従業員とその扶養家族 | 企業と従業員で折半 |

|

| 介護保険 | 40歳以上の 健康保険加入者 |

企業と従業員で折半 (40歳以上のみ) |

|

|

| 厚生年金保険 | 企業の従業員 (一定の条件を 満たすパート・ アルバイト含む) |

企業と従業員で折半 |

|

社会保険は、企業の経営安定と従業員の生活を支える制度です。適切な手続きを行うことで、企業の信頼性向上や人材確保につながります。

社会保険の目的と役割

社会保険の目的は、「従業員の生活を守りながら、企業の安定した経営を支援すること」です。適切に運用することで、企業・従業員の双方にメリットがあります。

企業にとってのメリット

- 人材確保&定着率向上:社会保険が充実している企業は、採用や離職防止に有利

- 法令厳守とリスク回避:適切な加入手続きを行うことで、法令違反のリスクを回避できる

従業員にとってのメリット

- 安心して働ける:病気・ケガ・老後に備えられ、安定した就業が可能

- ライフイベントをサポート:出産・介護などの給付金が受け取れる

- 将来の年金が手厚い:厚生年金の加入で、国民年金だけよりも受給額が増え、将来の生活保障が充実する

社会保険は単なる義務ではなく、企業の持続的成長と従業員の生活を支える重要な制度です。

社会保険と国民健康保険の違いとは

「社会保険(健康保険)」と「国民健康保険」は、加入対象や保険料負担、給付内容に違いがあります。

| 項目 | 社会保険(健康保険) | 国民健康保険 |

|---|---|---|

| 加入対象 | 企業に勤める従業員とその扶養家族 | 自営業者・フリーランス・ 退職者や非雇用者(年金生活者など) |

| 保険料 | 企業と従業員で折半(給与天引き) | 全額自己負担 |

| 給付内容 | 傷病手当金・出産手当金あり | 傷病手当金・出産手当金の制度は基本的になし (※一部の国民健康保険組合では独自給付あり) |

| 管轄 | 健康保険組合または協会けんぽ | 市区町村または国民健康保険組合 |

社会保険(健康保険)は企業の従業員が対象で、保険料は企業と折半され、給与天引きで管理されます。

また、傷病手当金や出産手当金の給付があるため、従業員の生活を支える重要な役割を果たします。

一方、国民健康保険は自営業者やフリーランスなどが加入し、保険料は自己負担です。

傷病手当金や出産手当金の制度は基本的にないため、加入者の保障内容には差があります。

厚生年金と国民年金の違いとは

「厚生年金」と「国民年金」は、加入対象・保険料負担・受給額が異なります。

| 項目 | 厚生年金 | 国民年金 |

|---|---|---|

| 加入対象 | 会社員・公務員など | 自営業・フリーランス・20歳以上の学生・ 専業主婦など |

| 保険料 | 企業と従業員で折半 | 全額自己負担 |

| 受給額 | 国民年金に加えて、給与額に応じた 「報酬比例部分」などが上乗せされる |

定額制の基礎年金のみ |

| 管轄 | 日本年金機構 | 日本年金機構 |

厚生年金は企業の従業員が対象で、保険料は企業と従業員が折半です。給与額に応じて受給額が決まる「報酬比例部分」などが加算され、国民年金よりも手厚い保障が受けられます。

国民年金は自営業者やフリーランスなどが対象で、保険料は全額自己負担です。受給額は「定額制」であり、厚生年金よりも受給額が低くなります。

企業には厚生年金の加入義務があり、特に法人企業は従業員の人数に関わらず加入が必須です。

特に昨今は「福利厚生の充実」を重視する求職者が増えており、社会保険・厚生年金を完備している企業は人材確保の面でも有利になります。

社会保険に加入する条件は?

企業が一定の条件を満たす場合、社会保険の加入が義務付けられます。特に、法人企業と個人事業主では適用基準が異なるため、注意が必要です。

企業の社会保険に加入する条件

- 法人企業(株式会社、合同会社など):従業員が1人でもいれば加入義務あり

- 個人事業主(自営業):常時5人以上の従業員を雇用する場合、加入義務あり(一部の例外業種を除く)

個人事業主(自営業)で社会保険の加入義務がない業種は、飲食業、理美容業、農林水産業、旅館業などです。

従業員の社会保険に加入する条件

従業員が社会保険に加入する条件は、雇用形態によって異なります。以下のいずれかを満たす場合、社会保険の加入が必要です。

正社員・契約社員の加入条件

- 1週間の所定労働時間が正社員の3/4以上

- 1か月の勤務日数が正社員の3/4以上

パート・アルバイト(短時間労働者)の加入条件

2024年10月から短時間労働者の社会保険の適用範囲が拡大されています。これまで「従業員101人以上の企業」が対象だったものが、「51人以上の企業」に変更され、中小企業の多くが新たに適用対象となりました。

パート・アルバイトも、以下のすべてを満たす場合、社会保険への加入が必要です。

- 企業規模:従業員51人以上の企業(2024年10月から適用)

- 労働時間:週20時間以上

- 月額賃金:8.8万円以上(残業代、交通費は含まない)

- 雇用見込み:2か月以上

社会保険の加入義務については、以下の記事でわかりやすくまとめています。あわせてご覧ください。

(関連記事:社会保険の加入義務とは?パートの適用拡大と企業の対応ポイントを解説)

社会保険料の計算方法と負担額

社会保険料は、企業と従業員が分担して負担する仕組みです。

企業が支払う保険料は、給与の約30%が目安とされています。徴収した社会保険料は、年金事務所などの管轄機関に納付します。

社会保険料の計算方法

社会保険料は、「標準報酬月額」をもとに計算されます。

標準報酬月額とは、毎月の給与(基本給+手当など)を一定の等級に当てはめた金額のことです。この標準報酬月額に、各保険の料率を掛けて社会保険料を算出します。

〈計算式〉

標準報酬月額✕各保険の料率(企業+従業員負担分)=総社会保険料

総社会保険料を企業と従業員で折半し、それぞれが負担します。

社会保険料の決定タイミング

定時決定(年1回)

- 毎年4月~6月の給与平均額をもとに9月に標準報酬月額を決定

- 翌年8月まで適用(原則として年度内は変更なし)

随時改定(給与変動時)

- 昇給・降格などで、給与が標準報酬月額等級の2等級以上変動(約2万円~4万円の増減)した場合に適用

- 変動後3ヶ月間の給与平均をもとに標準報酬月額を再計算

- 変更は4ヶ月目の給与から適用される

標準報酬月額に対する社会保険料の割合(全国平均)

企業が負担する社会保険料の割合は、地域・業種・保険制度によって異なります。以下は全国平均の目安です。

■ 標準報酬月額に対する社会保険料の割合(全国平均:2026年3月時点)

| 保険の種類 | 給与に対する 割合 (全国平均) |

企業負担 | 従業員 負担 |

備考 |

|---|---|---|---|---|

| 健康保険 (協会けんぽの場合) |

約9.87% | 約4.935% | 約4.935% | 都道府県ごとに 異なる |

| 介護保険 (40歳~64歳まで) (協会けんぽの場合) |

1.62% | 0.795% | 0.795% | 全国一律 40歳から64歳までの 被保険者 |

| 厚生年金保険 | 18.3% | 9.15% | 9.15% | 全国一律 |

| 合計 | 約29.92% | 約14.88% | 約14.88% | 地域によって 若干異なる |

参考:協会けんぽ|令和8年度保険料額表

介護保険は40歳~64歳までの被保険者が対象で、40歳未満の従業員には適用されません。

例えば、35歳で標準報酬月額30万円の従業員の場合:

社会保険料の総額:約84,600円

企業負担:約42,300円

従業員負担:約42,300円

40歳~64歳までの被保険者は、介護保険料(1.62%)が追加されます。

(全国平均:2026年3月時点)

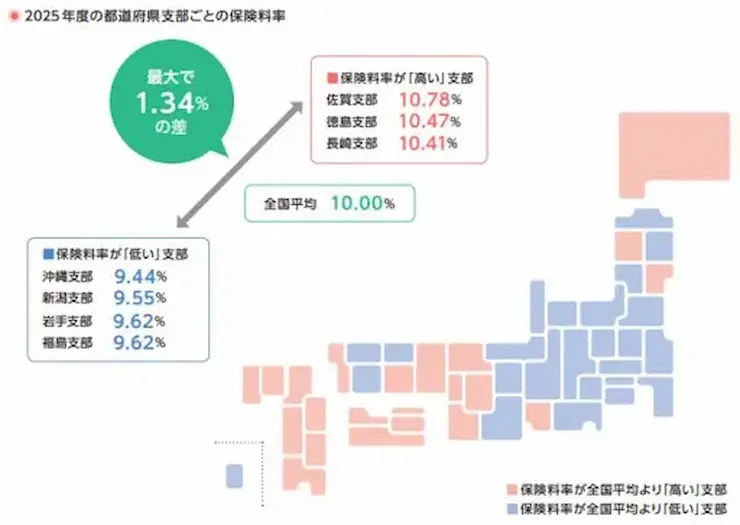

地域ごとの保険料の違い

企業が負担する社会保険料は、都道府県ごとの健康保険料率などによって異なります。

料率は毎年改定されるため、事業計画や予算策定に影響を及ぼさないよう、最新の情報を事前に確認することが重要です。

健康保険料率は都道府県ごとに異なり、2026年度の料率では、最も高い佐賀県(10.55%)と、最も低い新潟県(9.21%)の間に1.34%の差があります。

健康保険は、「協会けんぽ」と「健康保険組合」の2種類があり、それぞれの運営状況や地域によって料率が決まります。

社会保険の手続きの流れと必要書類

企業が適切に社会保険を運用するためには、以下の2つの手続きを正しく行う必要があります。

- 適用事業所の新規届出(企業の加入手続き)

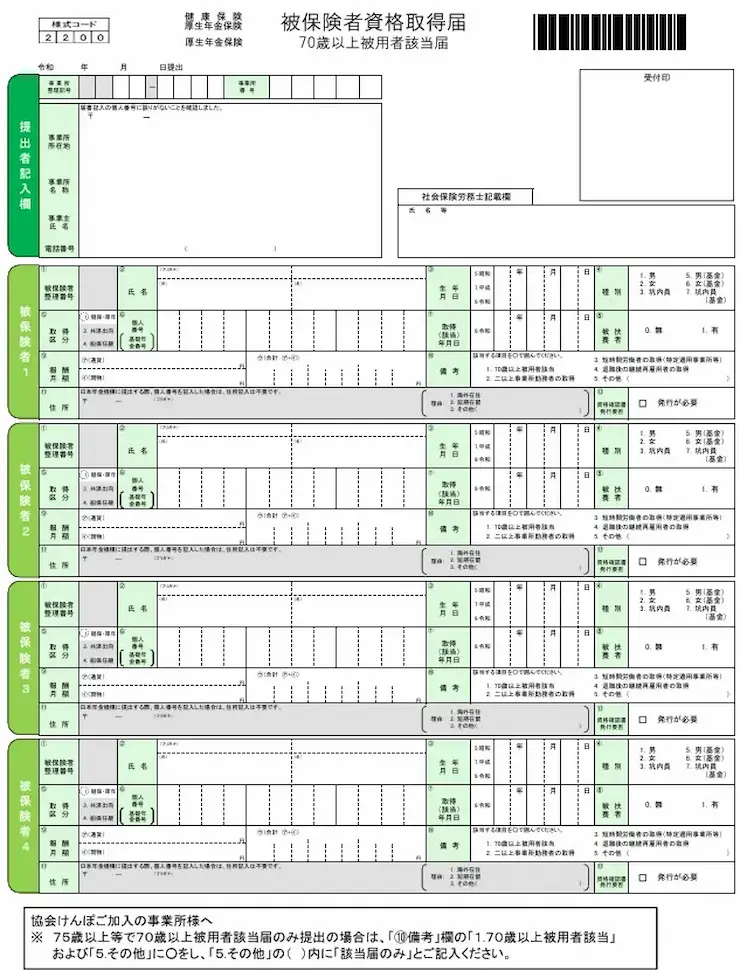

- 従業員の資格取得(従業員の加入手続き)

引用:日本年金機構(健康保険・厚生年金保険被保険者資格取得届)

手続きを怠ると、過去の保険料を遡って請求されるだけでなく、罰則の対象となる可能性があります。

企業にとって大きなリスクにつながるため、正しい手順で速やかに手続きを進めることが重要です。

加入手続きに必要な書類と提出期限

企業が新たに社会保険を適用する場合や、従業員を加入させる場合には、定められた期限内に手続きを行う必要があります。

以下に、必要な手続きと提出期限をまとめています。

加入手続きに必要な書類と手続き期限・提出先

| 手続き | 必要書類 | 提出先 | 提出期限 |

|---|---|---|---|

| 適用事業所の届出 | 健康保険・ 厚生年金保険新規適用届 |

年金事務所 | 事業開始から5日以内 |

| 従業員の資格取得 | 健康保険・ 厚生年金保険被保険者資格取得届 |

年金事務所 | 入社日から5日以内 |

| 扶養家族の登録 | 健康保険被扶養者(異動)届 | 年金事務所 | 扶養変更があった日から5日以内 |

| 社会保険料の納付 | 納付書 | 金融機関、年金事務所 | 対象月の翌月末日までに納付 |

加入手続きの際は、提出先の最新情報を必ずご確認ください。

期限を守らなかった場合のリスク

社会保険の手続きを期限内に行なわない場合、以下のようなリスクが発生します。

1、過去に遡って保険料を請求される

未届け期間がある場合、企業は過去2年分の社会保険料を遡って支払う義務が生じます。(健康保険法第197条・厚生年金保険法第102条)

2、罰則の対象になる

意図的な未加入や虚偽申請があった場合、6か月以下の懲役または50万円以下の罰金が科せられる可能性があります。(健康保険法第208条・厚生年金保険法第163条)

3、従業員の不利益につながる

未加入期間中に病気やケガをした場合、保険給付を受けられず、高額な医療費を自己負担する可能性があります。その結果、従業員からの信頼を損なう恐れがあります。

4、行政指導が入る可能性がある

社会保険未加入が発覚すると、日本年金機構が是正指導を行い、企業に加入を求めます。状況によっては、調査が入ることもあります。

社会保険の手続きには、専門的な知識が必要な場面も多く、特に新規適用時や複雑なケースでは、社労士に相談することで手続きをスムーズに進められます。

退職時に利用できる健康保険の任意継続制度とは

従業員が退職後に検討すべき選択肢の1つが、健康保険の「任意継続制度」です。

この制度を利用すると、退職後も最大2年間、在職時と同じ健康保険に加入でき、医療費の負担を軽減できます。

特に、再就職までの期間が空く場合や、扶養家族がいる従業員にとって、医療費負担の軽減に役立ちます。

ただし、保険料は全額自己負担(企業負担分も含む)となるため、国民健康保険との比較が重要です。

退職後も健康保険を継続するための条件と注意点

| 項目 | 内容 |

|---|---|

| 対象 | 退職前に健康保険に継続して2ヶ月以上加入していた従業員 |

| 申請期限 | 退職日の翌日から20日以内(期限を過ぎると加入不可) |

| 保険料 | 在職時の約2倍(企業負担分も自己負担となるため)、上限額あり(2026年度は32万円) |

| 加入期間 | 最長2年間(途中で国民健康保険へ切り替え不可) |

| 支払い方法 | 毎月の銀行振込・口座振替(1日でも遅れると資格喪失のリスクあり) |

| 申請者 | 従業員本人(企業ではなく、個人が申請する必要がある) |

| 申請先 | 協会けんぽ、または加入している健康保険組合 |

企業側が知っておくべきポイント

- 退職時に「任意継続の手続きは本人が行う」と明確に伝える

- 申請期限(退職後20日以内)を周知し、早めの対応を促す

- 従業員が迷わないよう、申請先(協会けんぽ、または健康保険組合)を確認して案内する

従業員のためにも、企業側が制度を理解し、適切に対応することが重要です。

よくある質問

以下、社会保険について、特に多く寄せられる質問を解説します。

社会保険の扶養が外れる条件は?

年間の見込み収入が130万円以上になると、原則として健康保険の扶養から外れます。ただし、加入先の健康保険組合によっては、130万円未満でも扶養を外れるケースがあるため注意が必要です。

また、学生を除き、従業員51人以上の企業では、一定の条件を満たすと年収106万円以上(月額8.8万円以上)でも社会保険の加入が義務化されます。

- 週20時間以上の勤務

- 2ヶ月以上の勤務見込み

企業は、従業員の勤務時間や給与を管理し、扶養の適用条件を事前に確認することが重要です。

(※)なお、2026年10月からは、最低賃金以上で週20時間以上働く場合は、所定内賃金が月額8.8万円以上となるため、収入要件は撤廃予定です。

社会保険の扶養の条件については、以下の記事でわかりやすくまとめています。あわせてご覧ください。

(関連記事:【2025年最新】“パート扶養がなくなる”は誤解?年収の壁一覧とポイント整理)

社会保険の加入は義務ですか?

法人企業は、従業員が1人でもいる場合、社会保険の加入が義務付けられています。

個人事業主も、常時5人以上の従業員を雇用する場合、原則として社会保険の適用対象となります。ただし、農林水産業・飲食業・理美容業など一部の業種は適用除外になるケースも。

企業規模や業種によって適用範囲が異なるため、新規事業を立ち上げる際や、従業員数が増えるタイミングで、加入条件をしっかり確認しましょう。

社会保険に未加入だった場合ペナルティはある?

企業が社会保険に未加入の場合、以下のペナルティがあります。

- 未加入が発覚すると、日本年金機構から是正指導を受け、加入を求められる

- 過去2年分の社会保険料を遡って支払う義務が生じる

- 悪質と判断されると、6か月以下の懲役または50万円以下の罰金の対象となる

未加入によるペナルティを回避するためにも、早めの対応が必要です。適切な対応を行うために、社労士や年金事務所に相談することをおすすめします。

まとめ:社会保険の適切な管理には社労士の活用が重要

本記事では、社会保険の基本から加入条件、未加入のリスクまで詳しく解説しました。

社会保険の適切な運用は、企業の信頼性向上や従業員の定着率アップなど、経営面でも大きなメリットをもたらします。

適切な手続きを行うことで、法令遵守を徹底し、従業員が安心して働ける環境を整えられます。

しかし、社会保険の手続きや制度の最新情報を把握するのは容易ではなく、企業の負担となるケースも少なくありません。

「社会保険の手続きに不安がある」「適用条件を正しく知りたい」とお考えの方は、早めに社労士に相談するのが有効です。

社会保険について社労士に相談する

社労士を探す際には、全国7,000以上の事務所(全国の依頼可能な社労士の23%)の社労士が登録する、中小企業福祉事業団の「社労士ナビ」をご活用ください。

この企業と社労士をつなぐ日本最大級のポータルサイトでは、地域や得意分野などを指定して社労士を探せるので、自社のニーズに合った社労士が簡単に見つかります。

初回相談が無料の社労士も多いため、事務所のスタンスや人柄をしっかり見極めた上で依頼しましょう。