自社に合う退職金制度は?設計の基本と計算方法を中小企業向けに解説

近年、退職金制度は採用力の強化や離職の防止を担う制度として重要性が高まっています。

一方で「どの制度が自社に合うかわからない」「昔から導入しているが現状に合わず、どう見直したらよいのかわからない」と悩む経営者や人事担当者の方もいるでしょう。不適切な設計や変更を行うと、将来的に従業員とのトラブルを招く恐れがあり、リスクを抑えた制度構築が不可欠です。

本記事では、中小企業が退職金制度を設計する際のポイントについて、基本的な計算方法や設計時の注意点とあわせて詳しく解説します。

自社にぴったりの社労士が見つかる!

企業と社労士をつなぐ日本最大級のポータルサイト「社労士ナビ」は、地域や得意分野を指定して、自社のニーズに合った社労士を簡単に見つけられます。

退職金とは

退職金と聞いて、多くの方が思い浮かべるのは「退職時に支払われるまとまったお金」というイメージでしょう。

実務においては以下のように定義します。

- 会社の規定に基づき、労働者の退職時に支給される金銭のこと

- 一般的には「退職金」「退職手当」、税務上は「退職所得」と呼ばれるもの

労働基準法上、退職金は「相対的必要記載事項」とされています。退職金制度を導入するかどうかは会社の任意ですが、制度を設ける場合には、支給対象、計算方法、支払時期などを必ず就業規則に記載しなければなりません。(労働基準法第89条 3の2)

<内部リンク>

就業規則の相対的必要記載事項については「就業規則の絶対的記載事項とは?作成する際の注意点も解説」の記事でも詳しく解説しています。

退職金制度の導入率

まず、実際の導入率を見てみましょう。厚生労働省「就労条件総合調査(令和5年(2023年))」によると、企業規模が大きいほど導入率は高く、従業員1,000人超の企業では9割を超えています。

一方で、従業員30~99人の中小企業では約3割(29.5%)の企業が制度を導入しておらず、企業規模による差が見られます。また、中小企業では退職金制度がある企業のうち、退職一時金制度のみの割合が77.2%と高く、依然として主流です。

しかし、同調査で退職金制度の見直しを実施・検討している中小企業(従業員30~99人)に絞ると、以下のような変化も見られます。

- 約4割(41.2%)が、今後3年間で制度の新設や追加を検討している。

- 従来の一時金制度から年金制度(全部又は一部)への移行を選ぶ割合が増加傾向にある。(過去3年:7.2%→今後3年間:11.8%)

(注)見直しを実施・予定している企業に対する割合

(注)厚生労働省「令和5年就労条件総合調査」

第 19 表 退職一時金制度の見直し内容別企業割合より2項目を抜粋して作成

退職金制度が注目される背景

退職金制度の拡充・見直しの背景には次のような理由があります。

採用力強化・離職防止

人手不足が深刻化する中、中小企業では従業員を重視した経営が一層求められています。

退職金制度の有無は、求職者の企業選びに影響するだけでなく、従業員の安心感やモチベーション向上にもつながります。

資産形成手段へのシフト

転職が当たり前となり、新NISA・iDeCoなどを通じた個人の資産形成への関心の高まりで、退職金のあり方も変化しています。転職時のポータビリティ(持ち運び)や老後の安定収入へのニーズが高まり、従来の一時金制度から年金制度へと注目が移っています。

財務リスクへの備え

団塊ジュニア世代が一斉に定年を迎える2040年ごろには高齢化率が約35%に達し、退職金支払いの急増が企業財務を圧迫するリスクがあります。さらに定年延長による支払時期のズレも加わり、一時金制度のままでは経営への影響が避けられません。資金流出を抑えるため、制度の見直しが急務となっています。

退職金の種類

自社に合う制度を選ぶために、代表的な4つの仕組みを整理しましょう。

退職一時金

退職にあたって、勤務していた会社から直接・一時に支払われるお金で、もっとも一般的な仕組みです。

- メリット:制度設計が比較的容易である。

- デメリット:退職者が重なった際に多額の現金が必要になる。また、積立中に税制上の優遇(損金算入)を受けられない。

確定給付企業年金(DB)

会社が掛け金を拠出し、将来の受取額が加入期間などに応じてあらかじめ決まっている仕組みです。

- メリット:従業員の受取額が確定していて、安心感が強い。

- デメリット:運用成績が悪化した場合、会社が不足分を補填する責任を負う。

企業型確定拠出年金(企業型DC)

会社が掛け金を拠出し、従業員自身が運用先を選びます。その運用結果によって将来の受け取り額が決まる仕組みです。

- メリット:会社の負担が掛け金に限定され、将来の追加拠出リスクがない。マッチング拠出(従業員が上乗せして拠出する仕組み)や選択制DC(従業員が給与の一部を企業型DCに拠出するか給与として受取るかを選択できる仕組み)など、柔軟な設計が可能である。

- デメリット:運用結果次第で受取額が元本を下回る可能性があり、従業員への継続的な投資教育が必要である。

中小企業退職金共済制度(中退共)

独力で制度を設けることが難しい中小企業のために、国がサポートして運営している制度です。会社が掛け金を負担します。

- メリット:新規加入時などに一定期間、国から助成を受けられる。加入後の面倒な手続きや事務処理がなく、管理が簡単である。

- デメリット:会社側の自由度が低く、掛け金の減額や契約の解除が困難である。

制度設計の基本分類

実際に退職金制度を構築・運用する際には、中身を具体的にどう組み立てるかが重要です。

支払い形態(受け取り方)

退職金の受け取り方には、大きく分けて「一時金」「年金」と、これらを組み合わせた「併用」の3パターンがあります。ここでは主に従業員の立場でのメリット・デメリットをみていきましょう。

一時金(一括で受け取る)

退職時にまとまった金額を一度に受け取る方法です。

メリット

- 節税効果:「退職所得控除」が適用されるため、従業員は所得税や住民税の負担を大幅に抑えることができる。

- 社会保険料の負担なし:退職一時金は社会保険料の計算のもとになる「報酬」に含まれないため、保険料の負担が発生しない。

- 受け取った退職金は自由な運用が可能:まとまった資金を新NISAなどで運用し、資産を増やせる可能性がある。

デメリット

- 自己管理が必要:一度に多額の現金を手にするため、計画的に使わないと将来的な資金不足に陥る恐れがある。受け取り後の計画的な資産管理が不可欠である。

年金(分割で受け取る)

一定期間、あるいは生涯にわたって定期的に受け取る方法です。

メリット

- 老後の安定収入:公的年金の上乗せとして定期的に収入を得られるため、老後の安心感につながる。

デメリット

- 税負担が増える傾向:税務上「公的年金等控除」の対象となり、一時金の「退職所得控除」よりも控除額は少なく、税負担が増える場合がある。

- 社会保険料への影響:年金の受取額によっては社会保険料が上がる可能性がある。

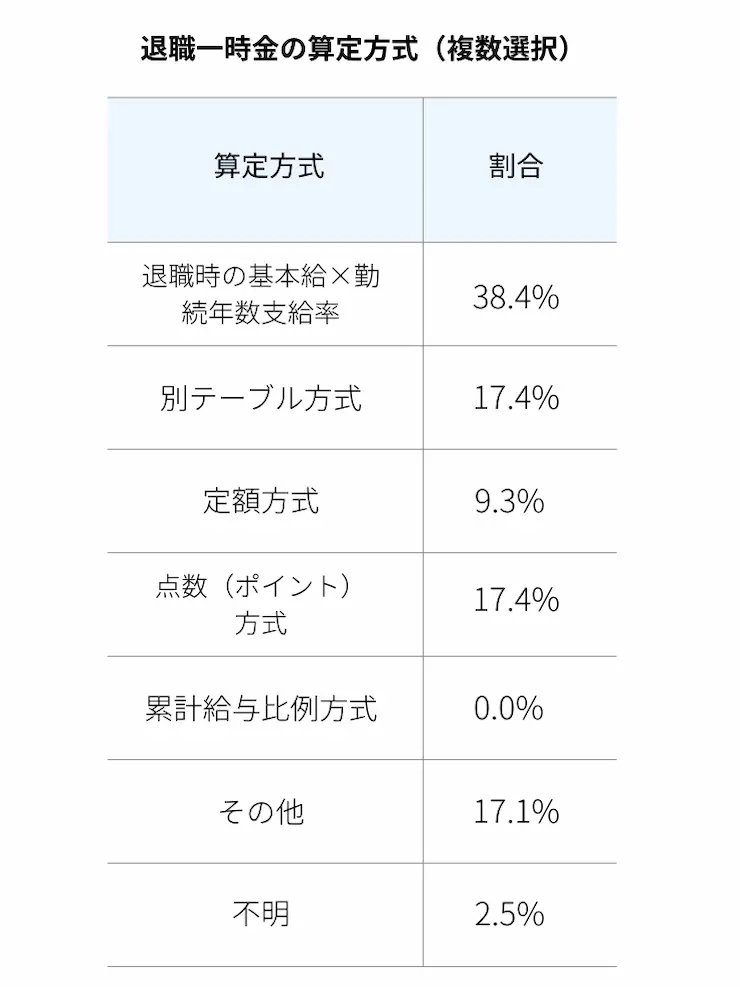

計算方法(いくら払うか)

退職金の計算方法は、企業財務に大きく影響します。近年、従来の基本給連動型から、基本給の増減が直接退職金にはね返らない計算方法への移行が増えています。

内閣官房の「令和6年度民間企業における退職給付制度の実態に関する調査」によると、依然として「退職時の基本給×勤続年数支給率」を採用する企業が最多(38.4%)ではあるものの、別テーブル方式(17.4%)やポイント方式(17.4%)など、基本給と切り離した運用を行う企業の合計が半数近くに達しています。

出典:内閣官房「令和6年度民間企業における退職給付制度の実態に関する調査」p32

終身雇用が当たり前だった頃、基本給に連動して退職金が増える仕組みは、従業員にとって「長く働けば、多く退職金を受け取れる」といったモチベーションにつながっていました。

しかし、現代の経営環境では以下のデメリットが無視できなくなっています。

- ベースアップによる債務の膨張:基本給を上げると、将来支払う退職金も増えるため、賃上げが経営の重荷になる。

- 予測困難なコスト:昇給ペースによって退職時の給付額が変動するため、資金計画が立てにくい。

基本給に連動しない計算方法は、このようなリスクを回避する手段として活用されています。

以下に代表的な計算方法とそれぞれの特徴を解説します。

基本給連動型

退職金=退職時の基本給×勤続年数別支給率×退職事由係数

- メリット:計算や管理がしやすい。「長く働き、給料が上がれば退職金も増える」という社員のモチベーションにつながる。

- デメリット:昇給に伴って退職金の支給額も引き上がるため、経営の圧迫につながる。

別テーブル方式

退職金=基本給とは別の退職金算定基礎額×勤続年数別支給率×退職事由係数

- メリット:基本給と別のテーブル(表)を用いるため、基本給の上昇に連動しない。

- デメリット:退職金のためのテーブル(表)を別途作成し、テーブルの水準を定期的に見直す必要がある。

ポイント制

退職金=退職時の累計ポイント×1ポイントあたり単価×退職事由係数

- メリット:勤続年数、役職、成績などに応じて毎年ポイントを付与する。業績や能力など会社への貢献度を反映でき、従業員のモチベーション向上につながりやすい。

- デメリット:ルールが複雑になると、計算のわかりづらさやポイント管理の手間が増える。

定額制

勤続年数や退職理由ごとにあらかじめ金額を定めている方式。

- メリット:もっともわかりやすく、会社にとっても将来の支払額を予測しやすい。

- デメリット:在職中の貢献度や役職が反映されないため、従業員にとって意欲が維持しにくい。

原資の準備方法

- 社内積立

退職金を支払うまでの間、社内で原資を積み立てます。積立中は、資金を他の用途に使える一方、損金(経費)算入が認められないため節税効果を得られません。 - 外部積立

掛け金が毎月損金になり、法人税を抑えつつ将来の支払いを平準化できます。倒産時でも、従業員に退職金が直接支払われる安心感があります。

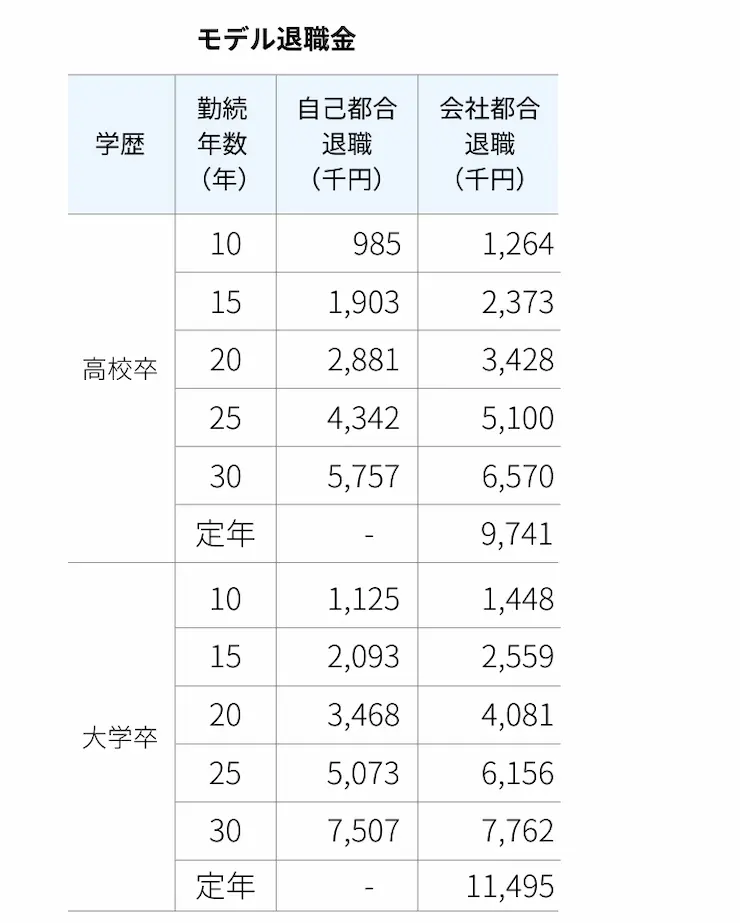

金額の目安、相場は?

自社の退職金水準を検討する際、指標の一つとなるのが「モデル退職金」です。

中小企業の場合は、東京都産業労働局は隔年でモデル退職金を公表しています。これは、学校卒業後すぐに入社し、標準的な能力・成績で勤務した場合の退職金の目安です。

最新の調査結果「中小企業の賃金・退職金事情(令和6年)」で公表されているモデル退職金をご紹介します。参考にしてみてください。

出典:東京都産業労働局「中小企業の賃金・退職金事情(令和6年)」図表7モデル退職金

都内の中小企業(従業員10~299人)のモデル値より大卒・高卒のケースを抜粋したもの

退職金にかかる税金

退職金を受け取った際、従業員には所得税と住民税がかかります。税金の計算方法は、一時金で受け取るか年金で受け取るかによって大きく異なります。

一時金で受け取る場合

退職金は「長年の勤労に対する報償」という性格を持つため、他の所得と合算せず、単独で計算する分離課税が適用されます。これにより税負担が軽くなるように配慮されています。

原則として、勤務先に「退職所得の受給に関する申告書」を提出していれば、所得税や住民税が源泉徴収又は特別徴収されるため確定申告は不要です。

未提出の場合は、退職手当額に対して20.42%が源泉徴収され、後日確定申告で精算することになります。

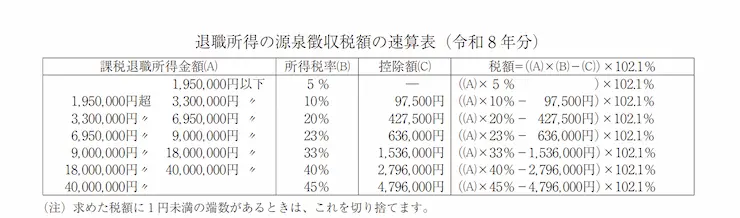

所得税の計算方法

- 退職所得控除額を計算する

退職所得控除額は勤続年数に応じて決まっています。勤続年数に1年未満の端数がある場合、その端数は切り上げます。

勤続年数 20年以下:40万円×勤続年数勤続年数

20年超:800万円+70万円×(勤続年数-20年) - 課税退職所得の金額を求める

課税退職所得金額=(収入金額-退職所得控除額)×1/2 - 所得税(復興特別所得税を含む)を計算する

②の金額を国税庁「源泉徴収税額の速算表」に当てはめ、以下の式で算出します。

所得税=(課税退職所得金額×税率-控除額)×102.1%

住民税の計算方法

一律で10%(市町村民税6%、道府県民税4%)が課税退職所得金額にかかります。

【2025年度税制改正の注意点】

以前は5年だった控除額調整期間が10年に延長されました。企業型確定拠出年金の一時金を受け取った後、10年経たずに退職一時金を受け取る場合、控除額が減額される可能性があるため、受取のタイミングには注意が必要です。

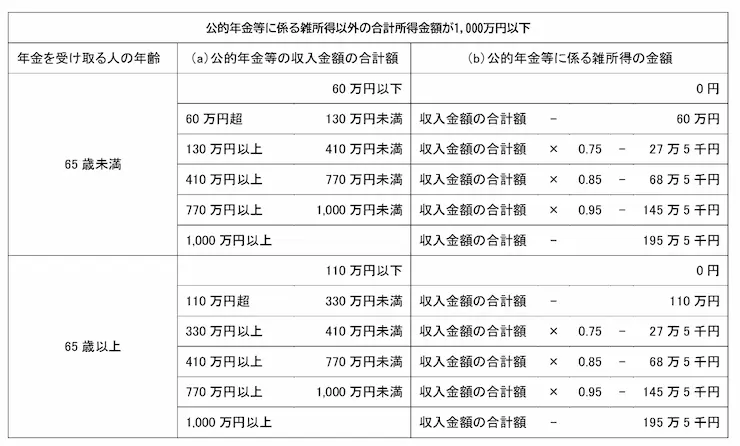

年金で受け取る場合

退職年金として受け取る場合は、所得税法上の「公的年金等」として扱われます。所得区分が「雑所得」となり、他の所得と合算して所得税が計算されます。

所得の計算

老齢年金など他の公的年金と合算して収入金額を求め、下の速算表に当てはめて公的年金等に係る雑所得の金額を求めます。

【公的年金等に係る雑所得の速算表(令和2年分以後)】

税負担や社会保険料への影響

一時金として受け取る場合のような優遇措置がないため、税負担が重くなる傾向があります。社会保険料についても、前年の所得に応じて変わるため、受け取る年金額によって保険料の負担が増加する場合がある点にも注意が必要です。

退職金にかかわるリスクやトラブル事例

退職金制度は、設計次第で企業の資金繰りを圧迫するだけでなく、従業員との深刻なトラブルを招くリスクがあります。

ここでは、特に注意すべき3つのリスクとトラブル事例を紹介します。

注意すべき3つのリスク

①積立金不足による支払い不能リスク

社内積立で運用している場合、以下の要因で退職金の原資が不足する可能性があります。

- 経営状況の悪化:運転資金や債務の返済に優先的に資金を充てる必要が出る。

- 突発的な退職者の増加:想定外の離職者増で、一時的に多額の支払いが発生し、資金繰りが悪化する。

- 債務の膨張:基本給連動型を採用している場合、ベースアップによって将来の退職給付が増加する。

②退職金規定の不利益変更リスク

経営難に陥った場合であっても、退職金減額のような従業員に不利益となる変更は、従業員の同意がない限り原則認められません。

労働者が同意の上での変更であっても、変更後の内容が合理的でない限り法的に認められません。(労働契約法 第9条、第10条)

経営難を理由に一方的に退職金の不払いや減額を行った場合は、あっせんや訴訟に発展するケースが少なくありません。

③同一労働同一賃金への対応

2025年11月に厚生労働省が公表した「同一労働同一賃金ガイドラインの見直し案」では、退職手当に関する具体的な考え方が追加されました。

正社員と非正規雇用労働者との間で、退職金の有無や内容に不合理な相違があってはならないことが明記されています。「非正規だから一律不支給」のような規定は、今後不合理とみなされる可能性が非常に高まっています。

<内部リンク>同一労働同一賃金については「【最新】「同一労働同一賃金ガイドライン」見直しの詳細と企業実務への影響(2025年11月公示)」の記事でも詳しく解説しています。

トラブル・紛争の事例

実際にどのようなトラブルが起き、その際にどのような判断が下されるのか、2つの事例を見てみましょう。

事例1:就業規則違反を理由とする不支給に関する紛争

【概要】営業職として14年間勤務した労働者Xが、退職時の差額を求めてあっせん(紛争解決の手続き)を申請した事案。

会社側は、労働者Xが行った退職3日前の意思表示は、就業規則(7日前に願い出る)に違反し、引継ぎも不十分だったと主張。退職金を不支給とし、代わりに慰労金を支給した。労働者Xは、退職日はあらかじめ話し合って決定したことや、7日前に願い出る規定については、説明を受けたことも見たこともないと反論した。

【結果】Y会社が解決金を上乗せして支払うことで和解が成立。

【ポイント】

・就業規則は、従業員への周知が義務です。周知とは、見やすい場所に掲示または備え付けることや書面交付などのことで、もしもそれらが欠如していた場合、会社側は落ち度を認めざるを得ません。

・これまでの判例で、退職金の不支給は「永年の勤続の功労を抹消させてしまうほどの背信行為」がない限り認められないのが一般的とされます。事例のような、引継ぎ不足や意思表示の遅れを理由に退職金を不支給にするのは困難です。

事例2:経営悪化を理由とした退職金減額の相談

【概要】経営状況が悪化した企業が、就業規則を変更して退職金の2割減と定年延長を検討している事例。

【ポイント】

・就業規則で支給条件が明確な退職金は、労働基準法上の「労働の対価としての賃金」にあたり、会社が一方的に減額することは原則として認められません。

・変更が法的に有効となるためには、不利益を従業員に受忍させることができるほどの高度で合理的な理由が必要とされます。不利益変更に関する裁判例においても、その効力が否認されるケースが多いです。

制度の導入や見直しのポイント

退職金制度は一度導入すると、変更・廃止が容易ではありません。将来のトラブルを防ぐために抑えておくべき3つのポイントを解説します。

- 作成のポイント:将来の紛争を防ぐ明確なルールの構築

退職金制度で最も避けたいのは、数年後に「制度が維持できない」と、従業員に不利益な変更が必要となる事態です。一度作った規定を後から変えることは、法的な訴訟リスクにつながります。

・あいまいな表現を排除する

抽象的な表現は、解釈のズレを生み、紛争のもとになります。支給対象、計算方法、支給時期などを明確に定めることがトラブル回避のポイントです。

・最新の法律・ガイドライン等を基準にする

最新のガイドラインに沿って内容を見直すことで、より実態に即した制度となり、将来の訴訟リスクを低減できます。

・情勢の変化への備えを組み込む

経営危機や社会情勢の変化に備え、制度の変更・廃止に関する規定をあらかじめ定めておくことが重要です。いざという時の対応をスムーズにし、リスクを軽減する備えとなります。 - 周知・説明時のポイント:不満を残さない丁寧な周知と説明

「ルールを知らなかった」という反論を生まないことが重要です。

退職金規定は就業規則の一部であり、会社には周知義務があります。周知不十分な場合、規定そのものが無効とされるリスクがあります。

制度の導入や変更時には説明会を実施し、特にトラブルになりやすい項目は理由を添えて丁寧に解説します。説明資料や参加記録を残しておくと将来の争いを防げます。 - 財務リスクを抑えるポイント:外部積立による支払原資の確保

どれほど注意して規定を作っても、実際に支払う資金が不足すれば、経営を揺るがす事態につながります。

中退共や企業型DCなどの外部積立の活用は、退職者が重なった際の急な資金繰りの悪化を防ぐとともに、支払負担を平準化させることができます。自社の状況に合った制度を選び、持続可能な計画を立てることが重要です。

まとめ:自社に最適な退職金制度の構築は社会保険労務士へ相談を

退職金制度は、法的リスクと財務リスクが絡み合う専門性の高い領域です。制度の設計や見直しを誤ると、従業員とのトラブルや企業財務の悪化につながりかねません。社会保険労務士に相談することは、以下のメリットがあります。

- 最新のトレンドと法改正への対応力

最新の法改正や他社の相場を踏まえた、魅力的な制度提案が可能です。 - 個別企業に最適な制度設計

会社の財務状況や従業員の構成、将来の採用戦略までを見据えて、最適な制度設計を導き出します。 - トラブルを未然に防ぐフォロー体制

将来の法的紛争や積立不足といったリスクを設計段階から防ぐとともに、従業員への説明・周知といった実務的なフォローも併せて対応できます。

退職金制度の導入・見直しは、企業の未来に対する投資です。従業員が少しでも安心して働ける魅力的な環境づくりのために、今から準備を始めましょう。

退職金制度について社労士に労務相談する

社労士を探す際には、全国7,000以上の事務所(全国の依頼可能な社労士の23%)の社労士が登録する、中小企業福祉事業団の「社労士ナビ」をご活用ください。

この企業と社労士をつなぐ日本最大級のポータルサイトでは、地域や得意分野などを指定して社労士を探せるので、自社のニーズに合った社労士が簡単に見つかります。

初回相談が無料の社労士も多いため、事務所のスタンスや人柄をしっかり見極めたうえで依頼しましょう。